Contabilidade (SVAT)

A versão 10.10 do ERP é autenticada com o selo de validação da Autoridade Tributária (SVAT). Neste sentido, para validar um conjunto de dados, nomeadamente, saldos e movimentos, encontram-se disponível para Portugal um conjunto de diagnósticos que auxiliam este controlo. O ERP também disponibiliza para todos os mercados um conjunto de mecanismos que permitem monitorizar as informações do Administrador, as contas criadas no Plano de Contas, a edição de documentos, o apuramento de resultados e as análises de contrapartidas. Para monitorizar as informações dos dados presentes no Administrador, é possível alterar a password sempre que necessário e consultar todas as informações relativas ao log, que é obrigatório no registo dos movimentos da CBL. Caso esteja a fazer backup para a mesma pasta onde se encontra a base de dados, será avisado nesta área. Em relação ao log e de acordo com a FAQ 13-2954 do SVAT, a aplicação deverá ter a capacidade de gerar um relatório com evidência das alterações e eliminações dos lançamentos que deve incluir: Nos Utilitários da Contabilidade, a anulação de movimentos apenas marca os lançamentos como anulados e apenas permite anular documentos do módulo de CBL e nas integrações é apenas possível copiar os dados mestre, caso estes não existam na empresa destino. De salientar que o utilitário Alteração de Dados foi removido. Para saber mais sobre o tema, sugere-se a consulta dos seguintes artigos: A desagregação das contas deve observar as regras previstas no Código de Contas do SNC. Assim, a criação de subcontas apenas é possível nas situações em que estão indicados 3 pontos (“...”) na Estrutura do Código de Contas. Por exemplo, no caso da conta "31 Compras" é possível criar mais subcontas entre as contas "313 Ativos biológicos" e "317 Devoluções de compras". No entanto, não é possível criar a conta 319 pois não estão indicados 3 pontos a seguir à conta 318 Descontos e abatimentos em compras. De forma a garantir a validade da estrutura do Plano de Contas, o ERP não irá permitir a criação de contas fora dos intervalos previstos no SNC e irá validar a criação das contas já existentes quando selecionar a janela do Plano de Contas, indicando quais as contas não permitidas de acordo com o referencial utilizado (SNC Base, SNC Microentidades e ESNL). Esta verificação está também disponível no Diagnóstico Auditoria ao SVAT. No momento de criação de uma nova conta na janela do Plano de Contas, a taxonomia será automaticamente associada de acordo com a tabela disponibilizada pela AT, ficando o campo Taxonomia do separador Geral bloqueado. No entanto, caso não esteja prevista do código de contas do referencial de classificação de contas, a associação da Taxonomia apenas é realizada com os valores possíveis para as subcontas da respetiva hierarquia da conta. Esta associação é depois atualizada na tabela das Máscaras de Planos Alternativos. Deixa de ser possível alterar o Plano TAX (conforme definido no Administrador), sendo a configuração das Taxonomias realizada preferencialmente através da tabela das Máscaras, de forma a manter coerência entre as tabelas. Para saber mais informações sobre o tema, sugere-se a consulta do artigo Plano de Contas. No editor de movimentos, poderá realizar um conjunto de operações relacionado com os documentos de forma a permitir a sua correta integração e edição. Além destas opções, o editor de movimentos possui algumas restrições ao nível dos lançamentos e balanceamentos. De realçar que este editor permite verificar a data de sistema e a data do documento. Nota: A pesquisa de movimentos na grelha de documentos através do número do diário deve ser realizada a partir de um novo documento. Para assegurar a consistência entre os valores que constam no SAF-T de Faturação e no SAF-T da Contabilidade, foi incluída uma validação ao valor do IVA. Esta validação é realizada pela análise das contas configuradas no Administrador – Prefixo Contas de IVA. Desta forma, não devem ser alterados ou estornados documentos provenientes de outros módulos no Editor de Movimentos. Nota: A validação não é realizada se o movimento contabilístico não afetar quaisquer contas de IVA. Para garantir a consistência dos valores já registados e eventualmente reportados no SAF-T, não é possível alterar a maior parte dos campos no cabeçalho do movimento contabilístico após a gravação. Apenas é possível editar os seguintes campos: Para efeitos de auditoria e para que seja verificada a sequêncialidade de numeradores, será mantido o histórico dos documentos e rascunhos anulados. Assim, estes documentos permanecem no sistema com a indicação de anulado e o numerador de diário continua ocupado. Ao anular uma integração na contabilidade de um documento de logística, poderá optar por anular o documento contabilístico ou reservar o numerador de diário. Neste caso, ao voltar a integrar o documento na contabilidade, é possível passar o documento de anulado para efetivo, mantendo o mesmo numerador. Caso contrário, é gerado um novo documento contabilístico e o anterior permanece como anulado. Em integrações provenientes de outros módulos, não existe o conceito de reserva. Ao voltar a exportar, é sempre gerado um novo documento de contabilidade com outro numerador. A pesquisa de documentos anulados é apenas realizada no Editor de Movimentos, não sendo estes documentos visíveis em outras explorações, como extratos ou balancetes. Ao anular um documento será possível associar um motivo de anulação que ficará descrito nas observações do lançamento. Existe também uma parametrização no Administrador (separador Contabilidade dos Parâmetros do Exercício do módulo Base Aplicacional de Negócio) para inserir o motivo por omissão no caso dos Movimentos Diferidos. De acordo com a AT (FAQ 16-2749), todas as contas ou categorias e tipo de contas devem ser exportadas para o SAF-T PT, incluindo as relativas à contabilidade analítica. Assim, estas contas voltaram a ser incluídas na exportação do ficheiro integrado de auditoria. No caso de o lançamento não estar balanceado e para efeitos de exportação no ficheiro SAF-T, é criada uma linha de contrapartida com a mesma conta de valor zero. O editor de movimentos apresenta as seguintes restrições: Para saber mais sobre este tema, sugere-se a consulta dos seguintes artigos: De acordo com a instruções da AT (FAQ 15-2956 do SVAT), os movimentos de apuramento de resultados devem apenas incluir os lançamentos indicados abaixo e devem ser classificados com o tipo A (Transaction Type): Todos os outros movimentos, incluindo as contas de resultados, devem ser classificados como movimentos normais (Transaction Type = N). Para tal, poderá utilizar as opções disponíveis na janela de configuração do apuramento: Resultados Antes Impostos e Resultados Líquidos. Apenas pode existir um apuramento de cada tipo e, antes de processar qualquer apuramento, devem ser configurados dois apuramentos com os dois tipos referidos acima. As contas que constam na configuração do apuramento devem ser todas das classes 6,7 e 8. Recomendamos que no mês 15 apenas se efetuem estes lançamentos. Todos os outros lançamentos devem ser realizados nos períodos antes do apuramento, nomeadamente o lançamento da Estimativa de Impostos. Tal irá permitir que as Demonstrações Financeiras com base nas taxonomias sejam apresentadas corretamente. Nota: A opção Resultados na configuração Tipo de Transação da tabela “Diários” já não se encontra disponível.Administrador

Plano de Contas e Taxonomias (PT)

Editor de Movimentos

Integração de documentos

Edição de documentos

Anulação de documentos

Contabilidade analítica

Restrições

Apuramento de Resultados (PT)

Movimento

Obrigatório

Descrição

Saldar Gastos e Rendimentos

X

Transferências de saldos da classe 7 para resultados

Transferências de saldos da classe 6 para resultados

Saldar Resultados Antes Impostos

X

Transferência do saldo para resultados

Saldar Estimativa de Imposto s/Rendimento

Transferência do saldo para resultados

Saldar Impostos Diferidos da classe 8

Transferência do saldo para resultados

Para saber mais detalhes sobre este tema, sugere-se os seguintes artigos:

Validação do Apuramento (PT)

Para que o Apuramento de Resultados seja realizado corretamente e de acordo com todas as regras definidas pelo SVAT, encontram-se disponíveis as seguintes validações, sem as quais não é possível concluir o lançamento.

Estas validações só se aplicam a exercícios posteriores a 2019, excetuando a validação do Diagnóstico Saldos Abertura Fecho que aplica-se a exercícios posteriores a 2023. Desta forma, poderá efetuar as correções necessárias nos saldos de abertura do primeiro exercício na v10 sem precisar de verificar se estes correspondem aos do ano anterior.

Estas verificações garantem ainda que o apuramento é realizado sem erros e não ficam contas por saldar.

Validação para o Apuramento de Resultados Antes de Impostos

- Exercício n-1 encerrado e Apuramento de Resultados efetuado;

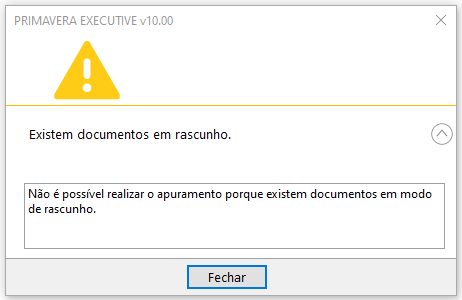

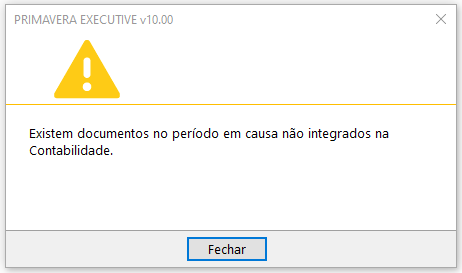

- Inexistência de documentos em Rascunho ou movimentos de outros módulos pendentes de integração;

- Ausência de contas de capital (conta 51);

- Inexistência de saldos nas contas de IVA (2431 a 2435), Compras (31 e 38), Resultado Líquido (818);

- Verificação do CMVMC (se existir saldo na conta 71, deve existir saldo na conta 61);

- Diagnóstico de Auditoria ao SVAT executado sem erros (com exceção do diagnóstico de Sequência de Numeradores).

Validação para o Apuramento de Resultados Líquidos

- O Resultado Antes de Impostos já foi executado;

- Inexistência de saldos nas contas das classes 6 e 7.

Após o apuramento de Resultados Líquidos, o exercício é automaticamente bloqueado e é apresentada a janela do documento de abertura para que este processo possa ser realizado de uma única vez. Deverá preencher a janela com as opções pretendidas e registar o documento de abertura. Uma vez que não é possível existirem documentos “desbalanceados”, deve ser sempre preenchida a conta de balanceamento no documento de abertura.

A partir deste momento, deixa de ser possível efetuar quaisquer movimentos, mesmo que o exercício esteja desbloqueado. Não é permitido também bloquear o exercício antes de ser apurado o Resultado Líquido. Para efetuar correções a um exercício que esteja já encerrado, é necessário desbloquear o exercício (no Administrador) e anular os apuramentos de resultados. Apenas é possível alterar os Centros de Custo associados ao movimento.

A janela de Criação do Documento de Abertura passa a estar disponível a partir do ERP no menu Ferramentas da Contabilidade.

Resolução dos erros de validação no apuramento

Apesar do processo ser o mesmo, em termos de apuramento de resultados, foram adicionadas diversas validações para que o encerramento de contas seja realizado de acordo com as regras do SVAT. Estas validações só se aplicam a exercícios posteriores a 2019. São detalhados abaixo as validações realizadas e como podem ser resolvidas no ERP.

Para o Apuramento de Resultados Antes de Impostos:

Exercício n-1 encerrado e Apuramento de Resultados efetuado

Resolução: Antes de apurar o ano em causa deve ser efetuado o apuramento de resultados do ano anterior e esse exercício deve estar também bloqueado. Esta verificação deve ser só para exercícios superior a 2020, ou seja, a encerrar o exercício 2021, verificar se 2020 está encerrado.

Existência de documentos em Rascunho ou movimentos de outros módulos pendentes de integração

Resolução: Verificar nos Movimentos da Contabilidade se existem documentos em Rascunho e eliminá-los ou passar a definitivos. Validar se existem movimentos diferidos pendentes de integração.

Nota: No caso de existirem movimentos da Logística pendentes de integração cujo valor dos documentos seja zero, poderá ser necessário ativar a opção existente no Administrador (ver artigo).

Ausência de contas de capital (conta 51)

Resolução: É necessário criar o lançamento que evidencia o capital subscrito na conta 51.

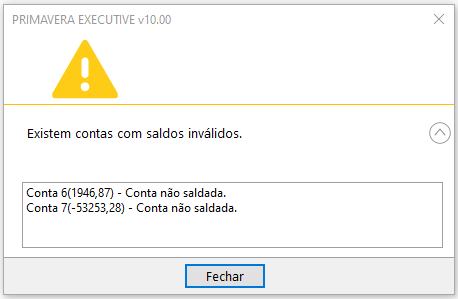

Saldos inválidos

É apresentado um aviso ao utilizador a indicar que existem contas com saldos inválidos.

Resolução:

- Existência de saldos nas contas de IVA (2431 a 2435): deve existir pelo menos um movimento de IVA que não foi incluído em nenhum apuramento, o que significa que as contas de IVA não estão saldadas. Devem ser verificados todos os apuramentos de IVA;

- Existência de saldos nas contas de Compras (31 e 38): devem ser verificados os movimentos relativos à contabilização dos stocks;

- Inexistência de saldos na conta de Resultado Líquido (818): é necessário criar o lançamento que evidencia a passagem do Resultado Líquido do exercício anterior para a conta de Resultados Transitados (conta 56). Este lançamento deve ser realizado até ao dia 31 de março;

- Verificação do CMVMC (se existir saldo na conta 71, deve existir saldo na conta 61): deve ser criado o movimento que contabiliza o Custo nas Mercadorias Vendidas e Matérias consumidas na conta 61, uma vez que existe saldo na conta de vendas.

Diagnóstico de Auditoria ao SVAT executado sem erros (com exceção do diagnóstico de Sequência de Numeradores)

Resolução: Para efetuar o Encerramento de Contas e, para que posteriormente seja possível exportar o SAF-T Integrado de acordo com as regras da AT, o Diagnóstico de Auditoria ao SVAT deve estar sem erros. É necessário abrir a janela do Diagnóstico e efetuar a correção dos erros aí indicados (com exceção do diagnóstico de Sequência de Numeradores, uma vez que ainda não está disponível a sua correção automática).

Para o caso do Apuramento de Resultados Líquidos:

O Resultado Antes de Impostos já foi executado

Resolução: Antes de executar o apuramento de Resultados Líquidos, é necessário que já tenha sido realizado o apuramento configurado como Resultados Antes de Impostos.

Inexistência de saldos nas contas das classes 6 e 7

Resolução: Deve existir pelo menos um movimento que não foi incluído no Apuramento de Resultados Antes de Impostos. É necessário verificar se não existiu nenhum movimento após este apuramento ou validar a configuração do Apuramento de Resultados Antes de Impostos.

Diagnóstico SVAT (PT)

A Portaria n.º 321-A/2007, de 26 de março, criou a obrigatoriedade dos sistemas de contabilidade e faturação passarem a estar dotados de mecanismos que possibilitassem a criação de um ficheiro normalizado, designado por SAF-T (PT). Por outro lado, na divulgação do Simplex+ 2016, a medida 130 veio contemplar a automatização do preenchimento de alguns anexos da IES/DA, respetivamente, A e I, com base no ficheiro SAF-T (PT) de contabilidade.

Neste sentido, a Autoridade Tributária, na sequência da Portaria n.º 293/2017, criou o Selo de Validação AT (SVAT) com o objetivo de aconselhar procedimentos que resultem na criação e exportação de ficheiros de auditoria SAF-T (PT) com a qualidade pretendida para os fins a que se destinam.

De forma a garantir uma melhor qualidade na exportação do ficheiro SAF-T quer em termos de estrutura, quer em termos de conteúdo, e mesmo que este não seja obrigatório, o ERP está oficialmente autenticado com o selo SVAT a partir da versão 10.10.

Nesta versão, poderá utilizar o diagnóstico Auditoria ao SVAT para validar um conjunto de dados (contas, saldos e movimentos, nomeadamente) que posteriormente serão exportados no ficheiro SAF-T, garantindo que este ficheiro está de acordo com o que é esperado pela AT. Por exemplo, deverá sempre validar as Naturezas dos Saldos de Abertura uma vez que na IES/DA existem diversos quadros que incluem informação de saldos iniciais que já pressupõem que sejam os esperados, de acordo com as regras da AT. Caso os saldos não sejam validados, a informação constante na IES não seria correta.

Para saber mais informações sobre este diagnóstico, sugere-se a consulta do artigo Auditoria SVAT.

Este diagnóstico é executado automaticamente pela aplicação e os resultados serão disponibilizados através do Assistente ECHO.

Encontra-se disponível uma tabela na base de dados de acordo com as taxonomias e natureza de saldos definidos pela AT. Esta tabela terá 3 referenciais: NIC, SNC-Base e Micro-Entidades, fazendo ainda a ligação com a sugestão da Cegid (tabela "Máscaras do Plano TAX"). Para efeitos de validação da natureza dos saldos, passa a ser utilizada esta tabela e deixa de ser utilizada a tabela de Classes de Contas.

Nota: Os Diagnósticos Contas N. Permitidas e Taxonomias N. Permitidas não são aplicáveis às empresas com referencial NIC (Normas Internacionais de Contabilidade).

Diagnósticos Plano de Contas

Este diagnóstico tem como objetivo verificar a Estrutura do Plano de Contas, nomeadamente:

- Contas não permitidas no referencial utilizado;

- Contas sem taxonomia;

- Taxonomia errada no referencial utilizado.

Diagnósticos Saldos

Este diagnóstico permite validar se os saldos das contas estão de acordo com as regras do SVAT:

- Natureza dos saldos de acordo com o definido pela AT (saldos finais e saldos abertura);

- Saldos de abertura do ano N iguais aos saldos de encerramento do ano N-1.

Diagnósticos Movimentos

Este diagnóstico tem como objetivo verificar a consistência dos movimentos contabilísticos:

- Lançamentos não balanceados;

- Sequencialidade de numeradores.

Análise de Contrapartidas

Além do diagnóstico de Auditoria ao SVAT disponível para Portugal, encontra-se disponível para todos os mercados uma exploração que lista todas as contas de contrapartida dos movimentos, possibilitando a identificação de movimentos anómalos existentes na base de dados. Por exemplo, um lançamento de depreciações do ativo por contrapartida de fornecimentos e serviços externos. A listagem das contrapartidas é configurável pelo utilizador. Embora tenha sido feito um esforço para que a lista disponibilizada ter todas as situações anómalas, esta pode ter ainda algumas limitações e necessitar de adaptações à realidade/negócio específicos de cada empresa.

Nota: Esta lista apenas está preenchida para empresas com sede em Portugal.

Para saber mais detalhes sobre este tema, sugere-se a consulta do artigo de apoio disponível no Help Center V10.

Transição para SVAT (PT)

Após a migração para a versão 10.10, é necessário efetuar algumas configurações:

- Motivos de Anulação: É obrigatório indicar um Motivo de Anulação para os documentos contabilísticos pelo que deverá ser configurada a tabela "Motivos de Retificação/Estorno", bem como um motivo por omissão para os Movimentos Diferidos que é configurado no separador Contabilidade dos Parâmetros da Empresa no módulo Base Aplicacional de Negócio (Administrador);

- Apuramento de Resultados Antes de Impostos e Apuramento de Resultados Líquidos: É necessário distinguir os lançamentos de Apuramento de Resultados dos restantes lançamentos para efeitos de SAF-T. Assim, na tabela de Apuramento deverá marcar o Apuramento que corresponde ao de Resultados Antes de Impostos e outro que corresponde ao de Resultados Líquidos (apenas um de cada tipo). Esta configuração é essencial para que o ficheiro SAF-T seja válido para efeitos de pré-preenchimento da IES.