Como tratar o regime Lay Off Simplificado em 2021 (COVID-19)?

O Decreto-Lei n.º 6-C/2021, de 15 de janeiro, surge num contexto de necessidade de atualizar os apoios extraordinários à economia, ao emprego e às famílias para 2021 face à evolução da pandemia COVID-19 em Portugal. Neste sentido, têm sido recuperadas algumas medidas legislativas que vigoraram em 2020, com alterações significativas. Assim, para o correto tratamento do regime Lay Off, recomendamos a leitura atenta das áreas aplicáveis a cada organização:

Relativamente ao regime Lay Off Simplificado, o Decreto-Lei indica que o apoio extraordinário à manutenção de contrato de trabalho, previsto no Decreto-Lei n.º 10-G/2020, de 26 de março, – Lay Off simplificado – foi recuperado com novas regras. Neste sentido, podem aceder a este apoio as empresas e estabelecimentos se encontrem sujeitas ao dever de encerramento de instalações e estabelecimentos por determinação legislativa ou administrativa de fonte governamental, no âmbito da pandemia COVID-19. A grande diferença da aplicação deste regime em 2021 está no valor da compensação retributiva, sendo assegurado o pagamento de 100% da retribuição até ao triplo da retribuição mínima mensal garantida (RMMG) aos trabalhadores abrangidos. Nota: Esta é a terceira alteração ao Decreto-Lei n.º 10-G/2020, de 26 de março, que já havia sido alterado pelos Decretos-Leis n.º 14-F/2020, de 13 de abril, e 27-B/2020, de 19 de junho. O Lay Off simplificado pode assumir as modalidades de: Estas modalidades têm caráter extraordinário, temporário e transitório, destinadas aos trabalhadores e empregadores afetados pelo surto do vírus COVID-19, com o objetivo da manutenção dos postos de trabalho e mitigar situações de crise empresarial. Assim, pretende-se viabilizar a manutenção de contratos de trabalho nas empresas privadas (incluindo as entidades empregadoras do setor social) que estejam em situação comprovada de crise empresarial devido a um dos seguintes cenários: O Decreto-Lei 23-A/2021, de 24 de março, alargou o acesso ao lay Off Simplificado relativamente aos empregadores que: Este apoio foi também alargado aos membros de órgãos estatutários (MOE) que exerçam funções de gerência, com declarações de remunerações, registo de contribuições na Seg. Social e com trabalhadores a seu cargo. O Lay Off simplificado obriga a que: Nota: Os documentos referidos nos pontos 1 e 2 devem ser enviados à Seg. Social juntamente com o requerimento de acesso a este regime e com a listagem dos trabalhadores abrangidos. É recomendável preparar um dossier com os documentos contabilísticos, caso a Seg. Social o solicite. O trabalhador recebe 2/3 da sua retribuição normal ilíquida com um mínimo de 1 RMMG (665,00€) até um máximo de 3 RMMG (1995,00€), em que: Nota importante: A validação adicional introduzida pelo DL n.º 6-C/2021 impõe que, se de acordo com a regra acima indicada resultar um valor mensal inferior à retribuição normal ilíquida do trabalhador, então o valor da compensação retributiva é aumentado até assegurar o valor da retribuição normal ilíquida com o limite máximo de 3xRMMG. Assim, esta validação determina que é garantindo o valor da retribuição normal ilíquida no período quando a retribuição relevante é < 3xRMMG. Se a retribuição normal ilíquida for ≥ 3xRMMG, o funcionário receberá no máximo o valor de 3RMMG referente ao período de Lay Off. Este apoio tem a duração de 1 mês e poderá ser excecionalmente prorrogável mensalmente até ao máximo de 3 meses. O pagamento do apoio é efetuado pela empresa na totalidade, sendo que a Segurança Social entregará à empresa o valor da sua responsabilidade. Preparamos três cenários de aplicação deste apoio: O trabalhador recebe 2/3 da sua retribuição ilíquida com o mínimo de 1 RMMG (665,00€) e com o máximo de 3 RMMG (1.995,00€). Se daqui resultar um valor inferior à retribuição normal ilíquida, é assegurado o necessário até atingir esse valor, mas nunca ultrapassando os 3 RMMG. Neste caso, 2/3 de 1200 = 800. Ou seja, os 2/3 são inferiores à Retribuição normal ilíquida (800<1200). De referir que a sua retribuição líquida é 3xRMMG (1200<1995). Assim, o trabalhador tem direito a receber 1200€, pagos pela entidade empregadora. Destes 1200€, a Seg. Social reembolsará 960€. Ou seja, 70% dos 2/3 (70% x €800) = 560 + 400, devido ao aumento efetuado à compensação retributiva para atingir os 1200 (1200-800). A empresa suporta 240€ correspondentes a 30% de 2/3, ou seja 30% de 800€. O trabalhador recebe 2/3 da sua retribuição ilíquida com o mínimo de 1 RMMG (665,00€) ou da retribuição normal ilíquida (consoante valor mais elevado) até um máximo de 3 RMMG (1.995,00€). Neste cenário: 2/3 de 3000 = 2000 Os 2/3 são inferiores à Retribuição normal ilíquida (2000 < 3000), mas a retribuição normal ilíquida é > 3xRMMG (3000 < 1995). Neste cenário, o trabalhador não pode receber mais do que os 3 RMMG, assim terá direito a 1995€ a serem pagos pela entidade empregadora. Do valor 19955€, a Seg. Social reembolsará 1396,00€ (70% dos 1995€). Já a empresa suporta 598,50€ correspondentes a 30% de 1995€. Neste caso, a retribuição de horas efetivamente trabalhadas resulta da seguinte equação: 60% x 1600 = 960,00€. A compensação retributiva será 2/3 x 1600 = 1066,67€. Este valor é inferior à retribuição normal ilíquida (1600). Como podemos verificar, a compensação retributiva corresponde à diferença entre a retribuição normal ilíquida e a retribuição pelas horas trabalhadas. Ou seja, 1600 - 960 = 640€. O Decreto-Lei n.º 23-A/2021, de 24 de março, alargou o Lay Off Simplificado aos MOE e entrou em vigor no dia 25/03/2021. Dada a data em vigor do DL, tem sido entendimento (sujeito a confirmação pela Seg. Social) que só será possível requerer o Lay Off Simplificado para os MOE a partir dessa data e não para a totalidade do mês de março. Assim, no mês de março, para os MOE abrangidos por este apoio, será necessário ter 2 ausências distintas com as mesmas características, conforme indicado na etapa 3 da área "Tratar regime Lay Off Simplicado" ou da área " Lay Off parcial (com redução de horário), consoante se estiver no cenário de Lay Off total ou de Lay Off parcial, e: Além disso, na etapa 5, ponto 13 das áreas "Tratar regime Lay Off Simplicado" e " Lay Off parcial (com redução de horário), deverá: Na versão 9, a associação da ausência para os funcionários abrangidos por esta medida tem de ser realizada exclusivamente no Utilitário de apoio COVID-19. A opção de registo de ausências deve ser utilizada para grupos de funcionários a quem se aplique uma ausência com as mesmas características e esteja compreendida no mesmo período (mesma percentagem de Lay Off e mesma data de início e fim). Enquanto que na versão 10, a associação da ausência para os funcionários abrangidos por esta medida pode ser realizada através do Utilitário ou via ERP. Se optar pela associação através do ERP, poderá efetuar esta operação em lote, seguindo os procedimentos do artigo "Como inserir ausências prolongadas?". Realçamos que, no mês de fevereiro, se reportar a totalidade do mês, a associação da ausência na versão 10 tem que ser efetuada via utilitário. Para registar as ausências em lote via utilitário, siga os seguintes passos: Dica: Para auxiliar a seleção dos funcionários que terão registo de ausências, no ecrã Marcação de ausências em lote, nas opções de Contexto da Grelha, é possível ativar a opção Ler seleção por NISS a partir de CSV. Posteriormente, deverá selecionar o ficheiro CSV da diretoria pretendida e escolher uma das seguintes opções: Notas importantes: Esta etapa é opcional e só fará sentido no caso de existirem múltiplas empresas em que se pretenda efetuar o tratamento deste regime, como é o caso dos Escritórios de contabilidade e grupos empresariais. Assim, deve criar a falta, remuneração e ausência indicadas nas etapas 1, 2 e 3 numa das empresas (que será a empresa origem/base) e depois poderá replicá-las nas restantes empresas. Para replicar estas rubricas em múltiplas empresas, siga os seguintes passos: Nota importante: Os códigos das tabelas relacionadas nestas três configurações têm de existir nas empresas de destino e com o mesmo significado que na empresa de origem. Tal significa, por exemplo, que se o desconto D02 for de IRS na empresa origem, também deverá ser nas empresas de destino. O valor do apoio excecional correspondente a 2/3 da Retribuição normal ilíquida do colaborador (a abonar via remuneração de complemento associada à ausência criada) está sujeito a um limite mínimo (1 RMMG) ou retribuição normal ilíquida, consoante o valor mais elevado e máximo (3 RMMG). Estes limites são validados tendo em consideração o valor definido no Administrador | Parâmetros | Recursos Humanos | Parâmetros do Exercício | Func. Indep. | Remuneração Mínima Mensal Garantida p/ Domicílio Fiscal (Portugal Continental, Açores, Madeira). Estes limites são referentes ao valor deste apoio referente a um mês completo. Nos casos em que a ausência devida ao Lay Off simplificado seja relativa a apenas parte do mês, os limites mínimo e máximo serão apurados na proporção dos dias de ausência registados. Exemplo: O limite máximo de um mês completo é 1995€. Se a ausência for referente a parte do mês, por exemplo de 15 a 30 correspondem a 16 dias corridos. Neste caso, o limite máximo proporcional para este período será 1995/30 x 16, sendo que 30 corresponde aos dias fixos indicados na tabela de períodos. O mesmo cálculo de proporcionalidade está a ser efetuado quanto ao limite mínimo. Neste sentido, é necessário validar se a remuneração do complemento processada se encontra dentro dos limites definidos e, caso não esteja, efetuar o respetivo acerto. Para tal, siga os seguintes passos: Esta operação irá validar os limites mínimo e máximo, bem como atualizar o apoio de acordo com os limites quando se situar fora dos mesmos, reduzindo a contribuição da empresa para a Seg. Social em 100%. Na versão 9, deverá atualizar a versão do módulo de Recursos Humanos para versão igual ou superior à 9.1510.1145, antes de efetuar o processamento da DRI da SS. Para corrigir a taxa e o n.º de dias trabalhos referentes à remuneração de complemento na DRI, siga os seguintes passos: Deverá repetir os processos referidos nas etapas 4, 5 e 6 durante os períodos em que vigorar esta medida e existirem funcionários abrangidos pela mesma. A opção Limitar dias a 30 por funcionário e período, ativa por predefinição, permite que se o(s) funcionário(s) tiverem vários complementos no mesmo período (ex. Compensação por apoio à família e Lay Off simplificado ou Lay Off simplificado suspensão de atividade e por redução de horário de trabalho), o somatório dos dias trabalhados a declarar na DRi não exceda 30 dias. As empresas abrangidas por este regime têm direito à isenção temporária do pagamento de contribuições da responsabilidade de entidade empregadora à Seg. Social quanto aos trabalhadores abrangidos e membros dos órgãos estatutários. Já a quotização do trabalhador tem de continuar a ser entregue. Existe ainda a obrigação de entregar os dados relativos aos trabalhadores abrangidos por esta medida em declarações de remunerações autónomas para a Seg. Social. Este apoio cessa e tem de ser restituído à Seg. Social nos seguintes cenários: Na Retribuição Normal Ilíquida, de acordo com a informação disponibilizada pela Seg. Social, no cálculo da compensação retributiva no Lay Off devem ser contabilizadas, nos termos do n.º 1 do artigo 4.º da Portaria n.º 94-A/2020 de 16 de abril, as prestações remuneratórias normalmente declaradas para a Seg. Social e habitualmente recebidas pelo trabalhador, relativas a: Para que as empresas possam beneficiar do apoio desde o deferimento do pedido até ao último dia da vigência do apoio, não podem despedir trabalhadores (com exceção dos despedimentos com justa causa subjetiva), faltando concretizar se outras formas de cessação do contrato também serão entendidas como despedimento. O Lay Off parcial corresponde à redução temporária dos períodos normais de trabalho (para saber mais informações sobre este regime, deverá consultar a área "Enquadramento Legal"). Este regime extraordinário determina que: Nota importante: A validação adicional introduzida pelo DL n.º 6-C/2021 impõe que, se de acordo com as regras acima indicadas resultar um valor mensal inferior à retribuição normal ilíquida do trabalhador, então o valor da compensação retributiva é aumentado até assegurar o valor da retribuição normal ilíquida com o limite máximo de 3RMMG. Esse valor adicional é adicionado à Compensação retributiva. Esta validação determina que é garantindo o valor da retribuição normal ilíquida no período quando a retribuição relevante é <3RMMG. Se a retribuição normal ilíquida for ≥ RMMG, o funcionário receberá no máximo o valor de 3RMMG referente ao período de Lay Off. Faltas na parte “trabalhável” do dia em situação de Lay Off parcial Numa situação de trabalhadores abrangidos por Lay Off simplificado com redução temporária do período normal de trabalho (Lay Off parcial), existe uma parte do dia que é trabalhável (percentagem inversa à de Lay Off) e outra não trabalhável (correspondendo à percentagem de Lay Off). O funcionário pode faltar na parte do dia que é trabalhável, sendo necessário registar a respetiva falta em concordância com a falta que já resulta da ausência registada pelo Lay Off parcial no resto do dia. Para registar faltas na parte trabalhável do dia em situação de Lay Off parcial, siga as seguintes etapas: Nota: Deve ser criado o mesmo número de ausências e percentagens de Lay Off parcial que estiverem a ser praticadas dentro da organização. Por exemplo, uma empresa tem funcionários com Lay Off parcial de 50%, outros 20% e outro departamento com redução de 80%. Neste caso, deverá criar três ausências distintas para que cada uma suporte a respetiva percentagem do Lay Off parcial, associada a cada grupo de funcionários afetados por cada um dos regimes. Na versão 9, a associação da ausência para os funcionários abrangidos por esta medida tem de ser realizada no Utilitário de apoio COVID-19. A opção de registo de ausências deve ser utilizada para grupos de funcionários a quem se aplique uma ausência com as mesmas características e esteja compreendida no mesmo período (mesma percentagem de Lay Off e mesma data de início e fim). Enquanto que na versão 10, a associação da ausência para os funcionários abrangidos por esta medida pode ser realizada através do Utilitário ou via ERP. Se optar pela associação através do ERP, poderá efetuar esta operação em lote, seguindo os procedimentos do artigo "Como inserir ausências prolongadas?". Nota: na v10, deve ser garantido que a percentagem indicada na ausência é igual à percentagem indicada no complemento criado na etapa anterior. Realçamos que, no mês de fevereiro, se reportar a totalidade do mês, a associação da ausência na versão 10 tem que ser efetuada via utilitário. Para que as faltas associadas à ausência sejam registadas apenas na fração de dia não trabalhável, é necessário garantir que a opção Ausência para Lay Off parcial está ativa (no utilitário de apoio). É possível abater de forma proporcional os subsídios de Turno e de Alimentação, selecionando as opções: Sub. Turno Proporcional e Sub. Alimentação Proporcional. Para registar as ausências em lote via utilitário, siga os seguintes passos: Dica: Para auxiliar a seleção dos funcionários que terão registo de ausências, no ecrã Marcação de ausências em lote, nas opções de Contexto da Grelha, é possível ativar a opção Ler seleção por NISS a partir de CSV. Posteriormente, deverá selecionar o ficheiro CSV da diretoria pretendida e escolher uma das seguintes opções: Notas importantes: Para registar faltas associadas à ausência apenas na fração de dia não trabalhável, é necessário registar a ausência em percentagem. Para efetuar esta operação, devem ser seguidos os procedimentos do artigo "Como marcar faltas, ausências prolongadas e férias em fração ou em percentagem de dia?". Notas importantes (V10): Este processo deve ser repetido de acordo com o número de ausências com diferentes percentagens de Lay Off existentes em cada empresa. Se ao registar a ausência, também estiver a registar ausências relativas a Lay Off parcial para períodos anteriores ao atual (por exemplo, em fevereiro estão a ser registadas ausências por Lay Off parcial para janeiro e fevereiro), se estiver ativo o Período de Processamento Atual (PPA), no máximo só poderão ser processados 30 dias de faltas. Para verificar se está dentro desses 30 dias, relativamente ao período de Lay Off parcial, é realizado o seguinte apuramento: Duração da ausência registada x% de Lay Off indicada no Complemento da ausência registada. Nestes casos, é apresentada uma mensagem de alerta e, se prosseguir, só será registada ausência até completar 30 dias, desconsiderando os restantes. Assim, nesta situação em que o n.º de dias de ausência registado excede os 30 dias e há dias de períodos anteriores, sugere-se que seja registada a ausência do 1.º mês (período anterior) e efetuado o respetivo processamento, seguido do registo da ausência do mês seguinte e respetivos processamentos. Se o sistema em uso for o PPR, não se verifica esta necessidade, podendo ser registada a totalidade da ausência de uma só vez. Esta etapa é opcional e só fará sentido no caso de existirem múltiplas empresas em que se pretenda efetuar o tratamento deste regime, como é o caso dos Escritórios de contabilidade e grupos empresariais. Assim, deve criar a falta, remuneração e ausência indicadas nas etapas 1, 2 e 3 numa das empresas (que será a empresa origem/base) e depois poderá replicá-las nas restantes empresas. Para replicar estas rubricas em múltiplas empresas, siga os seguintes passos: Nota importante: Os códigos das tabelas relacionadas nestas três configurações têm de existir nas empresas de destino e com o mesmo significado que na empresa de origem. Tal significa, por exemplo, que se o desconto D02 for de IRS na empresa origem, também deverá ser nas empresas de destino. Na situação de Lay Off parcial, o trabalhador tem direito a receber: Notas importantes: A validação adicional introduzida pelo DL n.º 6-C/2021 impõe que, se de acordo com a regra acima indicada resultar um valor mensal inferior à retribuição normal ilíquida do trabalhador, então o valor da compensação retributiva é aumentado até assegurar o valor da retribuição normal ilíquida com o limite máximo de 3xRMMG. Assim, esta validação determina que é garantindo o valor da retribuição normal ilíquida no período quando a retribuição relevante é < 3RMMG. Se a retribuição normal ilíquida for ≥ 3RMMG, o funcionário receberá no máximo o valor de 3RMMG referente ao período de Lay Off. O valor de RMMG considerado neste cálculo tem em consideração o valor definido no Administrador | Parâmentros | Recursos Humanos | Parâmetros do Exercício | Func. Indep. | Remuneração Mínima Mensal Garantida p/ Domicílio Fiscal (Portugal Continental, Açores, Madeira). O pagamento da Compensação Retributiva é da responsabilidade da entidade empregadora, sendo reembolsado em 70% pela Segurança Social. No entanto, no caso de existir um aumento do valor da compensação retributiva para atingir o valor da retribuição normal ilíquida ou 3 RMMG (consoante o menor valor entre os 2), esse “adicional” será compensado a 100% pela Segurança Social. Neste sentido, é necessário apurar se o valor do Complemento/Compensação processado respeita as exigências face à retribuição mínima que tem de ser garantida ao trabalhador e, caso assim não seja, efetuar o respetivo acerto. Para tal, siga os seguintes passos: Esta operação irá validar os limites mínimo e máximo, bem como atualizar o apoio de acordo com os limites quando se situar fora dos mesmos, reduzindo a contribuição da empresa para a Seg. Social em 100%. Na versão 9.15, deverá atualizar a versão do módulo de Recursos Humanos para versão igual ou superior à 9.1510.1145, antes de efetuar o processamento da DRI da SS. Para corrigir a taxa e o n.º de dias trabalhos referentes à remuneração de complemento na DRI, siga os seguintes passos: Deverá repetir os processos referidos nas etapas 4, 5 e 6 durante os períodos em que vigorar esta medida e existirem funcionários abrangidos pela mesma. A opção Limitar dias a 30 por funcionário e período, ativa por predefinição, permite que se o(s) funcionário(s) tiverem vários complementos no mesmo período (ex. Compensação por apoio à família e Lay Off simplificado ou Lay Off simplificado suspensão de atividade e por redução de horário de trabalho), o somatório dos dias trabalhados a declarar na DRi não exceda 30 dias. Em 2020, no caso dos trabalhadores em regime de tempo parcial que auferiam uma Retribuição normal ilíquida inferior a 1 Retribuição Mínima Mensal Garantida (<1RMMG), verificou-se que a Seg. Social reembolsou às entidades empregadoras um valor que resulta do cálculo proporcional a 30 dias, consoante o n.º de dias corridos de ausência e reportados no requerimento para a concessão dos apoios. Ou seja, nestes casos, o valor de reembolso da parte da responsabilidade da Seg. Social era apurado de acordo com a seguinte fórmula: [(Retribuição normal ilíquida/30 dias) x n.º de dias de ausência] x 70%, sendo que a Retribuição normal ilíquida reportada no requerimento apresentado à Seg. Social e o n.º de dias de ausência será apurado a partir da data de início e fim aí indicadas, contabilizados em dias corridos. Desta forma, considerando os valores de reembolso que estão a ser pagos pela Seg. Social, não estarão a ser consideradas as horas semanais nem os dias trabalháveis, associados ao horário do funcionário em tempo parcial. No caso em que no horário estavam definidos como dias trabalháveis, por exemplo, apenas segunda, terça e quarta, estão a ser contabilizados todos os dias corridos entre a data de início e fim da ausência e não apenas os dias trabalháveis. Para o correto apuramento da compensação, de acordo com a fórmula de cálculo aplicada nos reembolsos pela Seg.Social, está disponível no Utilitário de Apoio a configuração Aplicar regras de reembolso da Seg. Social nos funcionários a tempo parcial: Esta opção está ativa por predefinição e tal siginfica que os funcionários a tempo parcial (mediante a configuração no Regime de Duração do Trabalho associado ao horário) abrangidos por esta medida e cuja Retribuição Normal Ilíquida seja <1RMMG são processados com as seguintes regras: Nota: Em alguns cenários de arredondamento apresentados pela Seg.Social, face ao método de arredondamento aritmético com duas casas decimais aplicado no ERP, poderão existir pequenas diferenças entre os valores calculados e valores reembolsados. Ressalva-se que, mesmo com esta opção ativa, nos cálculos relativos aos funcionários a tempo completo e funcionários a tempo parcial, mas cuja Retribuição Normal Ilíquida seja ≥ 1RMMG, é considerado o seguinte: Nota importante: A regra de reembolso da compensação retributiva usada pela Seg.Social desconsidera as horas semanais e os dias trabalháveis associados ao horário dos funcionários em regime parcial, fazendo o cálculo a 30 dias e considerando os dias corridos de ausência. Por isso, podem existir casos em que o valor a pagar ao funcionário seja ligeiramente superior ou inferior à retribuição que auferia fora do cenário de Lay Off, dependendo, por exemplo, de a ausência reportada abranger ou não dias trabalháveis do horário do funcionário. Atendendo a esta regra, o valor que é descontado no vencimento pelas faltas associadas à ausência registada seguem a mesma regra usada no ano anterior. Nas instruções/documentação disponibilizada pela Seg. Social sobre a Isenção do pagamento de contribuições da responsabilidade das entidades empregadoras associada ao Lay Off, datada de 25/4, é referido que esta “isenção reporta-se às contribuições a cargo da entidade empregadora referentes à totalidade das remunerações pagas aos trabalhadores abrangidos pelo apoio extraordinário à manutenção do contrato de trabalho, mantendo-se a quotização de 11% relativa ao trabalhador”. Em face disso, e ao facto de vários utilizadores terem a interpretação de que qualquer remuneração paga a trabalhadores abrangidos pelo Lay Off simplificado e membros dos órgãos estatutários está isenta de contribuição, está disponível uma funcionalidade que permitirá que cada utilizador indique as remunerações que pretende que beneficiem da isenção de contribuição. Desta forma, caberá a cada entidade efetuar o respetivo enquadramento desta isenção (e validar esse enquadramento junto da Seg. Social) para poder indicar quais as remunerações que reúnem condições para beneficiar da isenção, efetuando a respetiva configuração no utilitário de apoio. Por predefinição, quando no utilitário de apoio é selecionada a opção Reduzir contribuição Seg. Social da Ent. Patronal 100% (Lay Off), a isenção é aplicada à remuneração de compensação (complemento) no caso do Lay Off total/suspensão de contrato. No caso do Lay Off parcial/redução de horário, essa isenção por predefinição é aplicada à Compensação Retributiva e à Retribuição Parcial (vencimento devido pelas horas trabalhadas durante o Lay Off), mediante a configuração efetuada. Esta opção apenas deve ser utilizada para isentar as remunerações além daquelas que, por predefinição, ficam isentas da contribuição da entidade empregadora para a Seg. Social no passo 1 do utilitário. Ressalva-se que as remunerações de complemento e adiantamento ficam isentas ao executar o passo 1 do utilitário. Como fazer Assim, caso se pretenda que a isenção abranja outras remunerações para além das isentadas por predefinição, devem ser seguidos as seguintes etapas: A opção Considerar rendimentos de subsídios de natal e férias na mesma natureza, ativa por predefinição, faz com que todas as remunerações que sejam processadas no tipo de processamento Subsídio de férias ou Subsídio de Natal sejam declaradas na DRi com a natureza relativa ao subsídio de férias (F) ou Natal (N), desconsiderando a natureza associada à remuneração, tal como acontece com configuração semelhante no ERP. Caso se pretenda que as remunerações sejam declaradas com a natureza associada à remuneração, independentemente do tipo de processamento no qual a remuneração seja processada, esta opção deve ser desativada. A opção Restringir registos de funcionários com as ausências no período, ativa por predefinição, permite que, ao clicar na opção Carregar lista de movimentos, na grelha de resultados sejam apenas apresentados os funcionários que tenham sido processados com a ausência selecionada no período indicado. Com essa opção ativa: A opção Mostrar apenas linhas com valor sujeito, ativa por predefinição, permite que, caso existam remunerações em que o valor sujeito para a Segurança Social é zero, não sejam apresentadas na grelha de resultados. Notas importantes: Como retificar (períodos anteriores) Existindo períodos nos quais vigorou o Lay Off simplificado, mas que foram processados sem considerar a isenção da contribuição da entidade patronal para a Segurança Social para a totalidade das remunerações, é possível retroagir essa isenção aos períodos anteriores e efetuar as respetivas retificações em termos DRI. Nesses períodos, que não consideraram a referida isenção para a totalidade das remunerações pretendidas, os encargos da entidade patronal com a Seg. Social foram superiores àqueles que seriam sendo considerada essa isenção. Assim, caso se pretenda que esta isenção retroaja a períodos já processados nos quais era aplicável o regime de Lay Off simplificado, deverá garantir a execução dos passos assinalados na secção anterior para o(s) período(s) anteriores que se quer retificar. Nota: Tratando-se de correções referentes a períodos anteriores ao atual, no campo Retificação da DRi do período, que por predefinição apresenta o período que se está a retificar, deverá ser selecionado o mês/ano correspondente ao período atual, ou seja, se as retificações se referem ao mês de abril de 2020, neste campo deve ser indicado o período de maio de 2020. Esse procedimento deverá ser garantido relativamente a cada um dos períodos ao qual se pretende aplicar essa isenção. Se, por exemplo, se pretender retificar os encargos da entidade patronal para os períodos de abril e maio, é necessário efetuar este processo para abril e depois para maio. Impactos deste procedimento: No período atual (Ex.: Efetuar em maio este procedimento para maio): Em períodos anteriores (Ex.: Efetuar em maio este procedimento para abril): Em ambos os cenários, o valor dos encargos da entidade patronal com a segurança social relativos ao(s) período(s) indicado(s) são retificados, passando a constar os valores apurados tendo em conta a isenção das remunerações selecionadas. Será necessária uma nova integração na Contabilidade e na Tesouraria para que o valor dos “novos” encargos seja corretamente integrado e tratado. Por via da isenção, o valor dos encargos do(s) mês(es) anteriores indicados será reduzido. As diferenças passarão a estar no token ERS, sendo por aí efetuado acerto. São efetuados acertos no ficheiro da DRi: De acordo com as perguntas frequentes da Declaração de Remunerações (entrega e correção) disponibilizadas pela Seg. Social, na questão n.º 15 é indicado o procedimento a adotar no caso de serem processados subsídios de férias e de Natal em duodécimos durante o período de Lay Off. Neste cenário, de acordo com as instruções fornecidas “a entidade (empregadora) beneficia da isenção do pagamento das contribuições de forma proporcional. Deve declarar esses subsídios nas duas taxas de forma proporcional”. Concretizando com um exemplo prático disponibilizado pela Seg. Social (ver Caso prático n.º 18), o "EE encontra-se em Lay Off simplificado a partir de 15/01/2021, mas tem dúvidas em como declarar os duodécimos dos subsídios de férias e de Natal. Como declarar?" Como podemos ver na tabela, existem diferentes cenários a considerar: A totalidade do valor dos duodécimos terá isenção de contribuição da entidade empregadora para a Seg. Social. Se o Lay Off for total (100%) e se referir a parte do mês (ver o exemplo acima em que o Lay Off dura entre 15 e 31 de janeiro) e for processado um duodécimo de 83,33€ de subsídio de férias e outro de Natal: Período com Lay Off em vigor Ao valor do duodécimo, correspondente ao período em que vigora o Lay Off, será aplicada a taxa que reflete a isenção do empregador, sendo devida apenas a quotização do trabalhador (11% no regime geral). A parte do duodécimo referente ao período de Lay Off é apurada da seguinte forma: Valor total do Duodécimo/30 x n.º de dias corridos de ausência registada. Neste caso: 83,33/30 x 16 dias = 44,4426€, arredondando a 2 casas decimais – 44,44€ (o dia 31 é desconsiderado, pois o cálculo efetuado pela Seg. Social é efetuado numa base de 30 dias independentemente dos dias de calendário de cada mês). Período sem Lay Off Ao valor do duodécimo, correspondente ao período sem Lay Off, será aplicada a taxa “normal” (34,75% no regime geral). A parte do duodécimo referente ao período sem Lay Off é apurada da seguinte forma: Ao valor total do duodécimo subtrai-se o valor do duodécimo com isenção do empregador, apurado com a regra indicada do ponto anterior. Neste caso: 83,33 - 44,4426 = 38,8874€, arredondado a 2 casas decimais – 38,89€. 50% do valor dos duodécimos terá isenção de contribuição da entidade empregadora para a Seg. Social dado que é essa a percentagem de Lay Off. Se a percentagem de Lay Off fosse de 40%, ficaria isento de contribuição do empregador o que correspondente a 40% dos duodécimos. Período com Lay Off Ao valor do duodécimo, correspondente ao período em que vigora o Lay Off, será aplicada a taxa que reflete a isenção do empregador, sendo devida apenas a quotização do trabalhador (11% no regime geral). A parte do duodécimo referente ao período de Lay Off é apurada da seguinte forma: (Valor total do Duodécimo/30) x (% de Lay Off x n.º de dias corridos de ausência registada). Neste caso: (83,33/30) x (50% x 16 dias) = 22,2213€, arredondando a 2 casas decimais – 22,22€ (o dia 31 é desconsiderado, pois o cálculo efetuado pela SS é efetuado numa base de 30 dias independentemente dos dias de calendário de cada mês). Período sem Lay Off Ao valor do duodécimo, correspondente ao período sem Lay Off, será aplicada a taxa “normal” (34,75% no regime geral). A parte do duodécimo referente ao período sem Lay Off é apurada da seguinte forma: Ao valor total do duodécimo subtrai-se o valor do duodécimo com isenção do empregador apurado com a regra indicada do ponto anterior. Neste caso: 83,33 - 22,2213= 61,1087€, arredondado a 2 casas decimais – 61,11€.

Controlo de versões

Versão

Data

Notas

1.0

21/01/2021

Primeira versão

1.1

29/01/2021

Nova área específica para o Lay Off parcial (esta informação estava agregada à do Lay Off simplficado. Para facilitar a consulta dos dois regimes, estas informações foram divididas).

1.2

01/02/2021

Foram realizadas alterações à Introdução e adicionadas as novas áreas "Cálculo da compensação em regime parcial" e "Lay Off do Código do Trabalho".

1.3

12/02/2021

Alterações à etapa 4 das áreas " Tratar regime Lay Off simplificado" e "Lay Off parcial (com redução de horários).

1.4

26/03/2021

Nova área "Moe".

Enquadramento legal

Modalidades

Obrigações

Apoio associado ao Lay Off simplificado

Cenário 1: Em caso de suspensão do contrato de trabalho (Lay Off total), com retribuição normal ilíquida de 1200,00€

Cenário 2: Em caso de suspensão do contrato de trabalho (Lay Off total) com retribuição normal ilíquida de 3000,00€

Cenário 3: Em caso de redução do horário de trabalho (Lay Off parcial), trabalhador com retribuição normal ilíquida de 1600,00€ com Lay Off a 40%

MOE

- Reduzir contribuição Seg. Social da Ent. Patronal 100% Lay Off;

- Reduzir contribuição Seg. Social da Ent. Patronal 100% Lay Off parcial;

- Reduzir contribuição Seg. Social da Ent. Patronal 100% Lay Off;

- Reduzir contribuição Seg. Social da Ent. Patronal 100% Lay Off parcial.

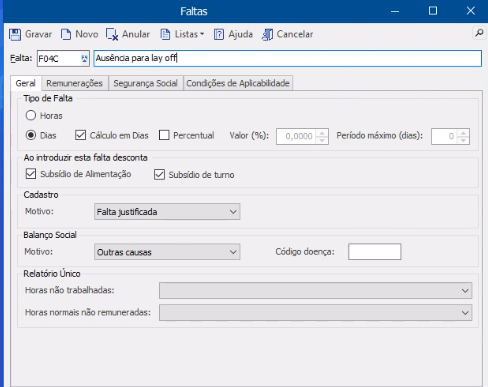

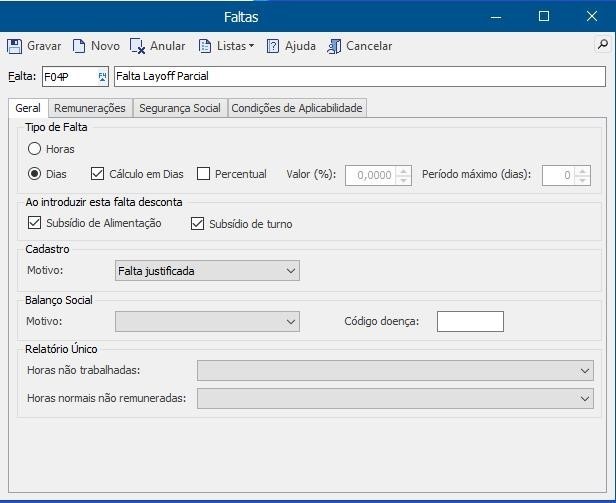

Etapa 1: Configurar a falta a utilizar na ausência devida a Lay Off

Nota: Esta falta, associada à ausência, deve estar configurada no separador Remunerações com a opção Apenas afeta as remunerações selecionadas ativa. No separador Segurança Social, ativar a opção Quando afeta remunerações com desconto da Segurança Social ou a opção Sempre:

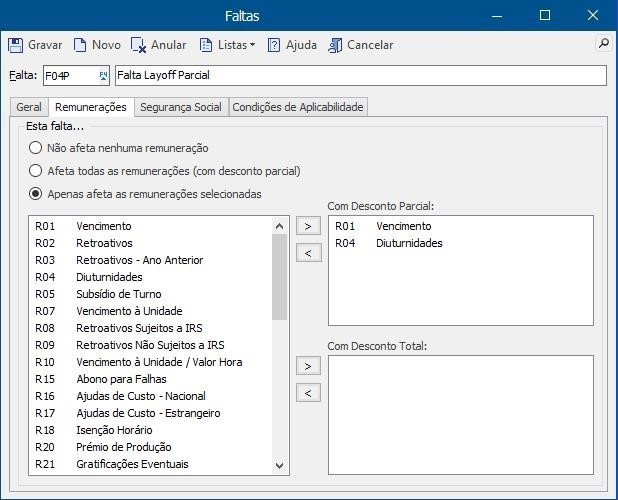

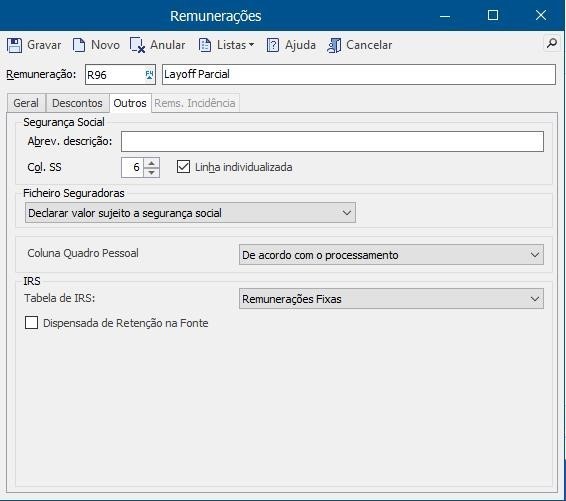

Etapa 2: Configurar a remuneração de complemento a usar na ausência

Nota: Não deve ser utilizada uma remuneração de complemento já existente e utilizada para tratar outros cenários/regimes. Deve ser criada uma remuneração de complemento específica para este regime;

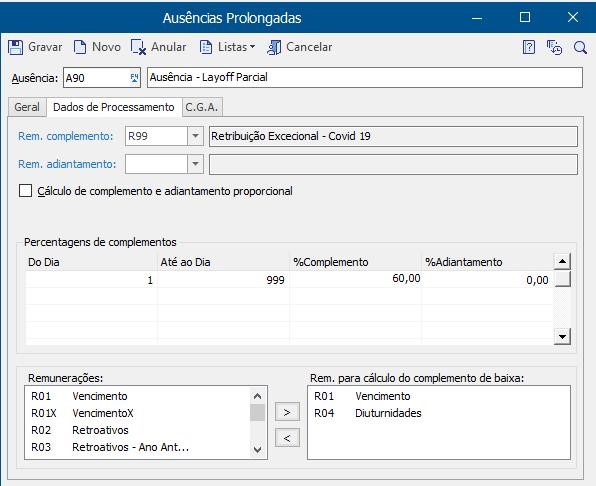

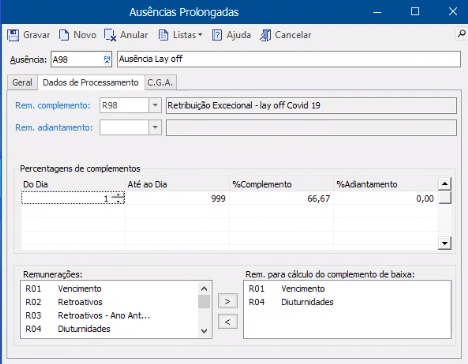

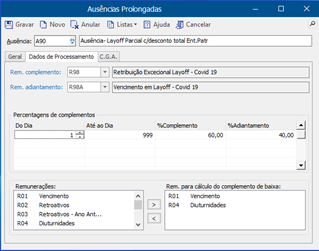

Etapa 3: Criar ausência

Etapa 4: Associar ausência(s) ao(s) funcionário(s)

- Utilitário V10 (download);

- Utilitário V9.15 (download);

Nota: No caso de existirem múltiplas empresas, é possível selecionar uma empresa, um conjunto de empresas ou todas as empresas e inverter a seleção efetuada (estas duas últimas opções clicando no botão direito do rato). Caso a licença de Gabinetes esteja ativa, nesta área é possível filtrar as empresas por lista de clientes, baseando-se nas listas de clientes/empresas existentes no módulo de Gabinetes de forma a facilitar materialização das operações a executar no utilitário. As operações seguintes serão efetuadas em todas as empresas selecionadas;

- a ausência (a que foi criada na etapa 3);

- o período da ausência (data início e fim);

- o estado final (por predefinição, está selecionado o estado Terminada, estado necessário para que seja considerada no processamento);

- a data do Estado (por predefinição, é indicada a data final do período da ausência);

Nota: É possível filtrar os dados apresentados para registar a ausência indicada apenas para os funcionários pretendidos. Ao utilizar as opções Todos, Nenhum, Inverter através do botão direito do rato, estas serão aplicadas às linhas da grelha que se encontrem selecionadas. Se a linha for relativa a um grupo aplica a operação selecionada a todas as linhas ligada a esse grupo;

Etapa 4.1 (opcional): Replicar rubricas entre múltiplas empresas

Nota: Podem ser replicadas em simultâneo ou de forma separada. Caso a réplica seja feita de forma isolada para cada rubrica, devem ser respeitadas as dependências entre elas, por exemplo a ausência depende da falta e da remuneração;Etapa 5: Validar o limite mínimo e máximo e reduzir o valor da contribuição da entidade empregadora para a Seg. Social

Regime completo

Nota: No caso de existirem múltiplas empresas, é possível selecionar uma empresa, um conjunto de empresas ou todas as empresas e inverter a seleção efetuada (estas 2 últimas opções clicando com o botão direito do rato). Caso a licença de Gabinetes esteja ativa, nesta área é possível filtrar as empresas por lista de clientes, baseando-se nas listas de clientes/empresas existentes no módulo de Gabinetes de forma a facilitar materialização das operações a executar no utilitário. A operação selecionada de acordo com os passos seguintes será efetuada em todas as empresas que estiverem selecionadas;

- Código do funcionário;

- Nome;

- Valor da remuneração de complemento no período selecionado, seguindo a fórmula: 2/3 da Retribuição x n.º de dias corridos de ausência;

- Dias trabalhados (correspondentes aos dias corridos de ausência);

- Limite mínimo e limite máximo que o apoio pode ter;

- Novo valor (caso o valor do apoio apurado no processamento não esteja contido dentro dos limites mínimo e máximo, é apresentado o valor devido após a correção);

- Taxa da contribuição da entidade patronal para a Segurança Social referente a este complemento;

- Reg. Parcial: indicar se o funcionário tem regime de duração do trabalho parcial para facilitar a validação visual dos limites mínimos e máximo. No caso de terem sido selecionadas diversas empresas, os funcionários apresentados nesta lista estão, por omissão, agrupados por empresa. É possível aplicar filtros em cada uma das colunas apresentadas;

Etapa 6: Corrigir a taxa e o n.º de dias trabalhados referentes à remuneração de complemento na DRI

- Código do funcionário;

- Nome;

- NISS;

- Valor da remuneração de complemento no período selecionado;

- Taxa de contribuição da entidade patronal para a Seg. Social associada à remuneração de complemento;

- Valor de contribuição da entidade patronal para a Seg. Social associada à remuneração de complemento;

- Novo Valor de contribuição da entidade patronal para a Seg. Social associada à remuneração de complemento (depois da redução);

- N.º de dias trabalhados associados à remuneração de complemento;Contribuições para a Seg. Social

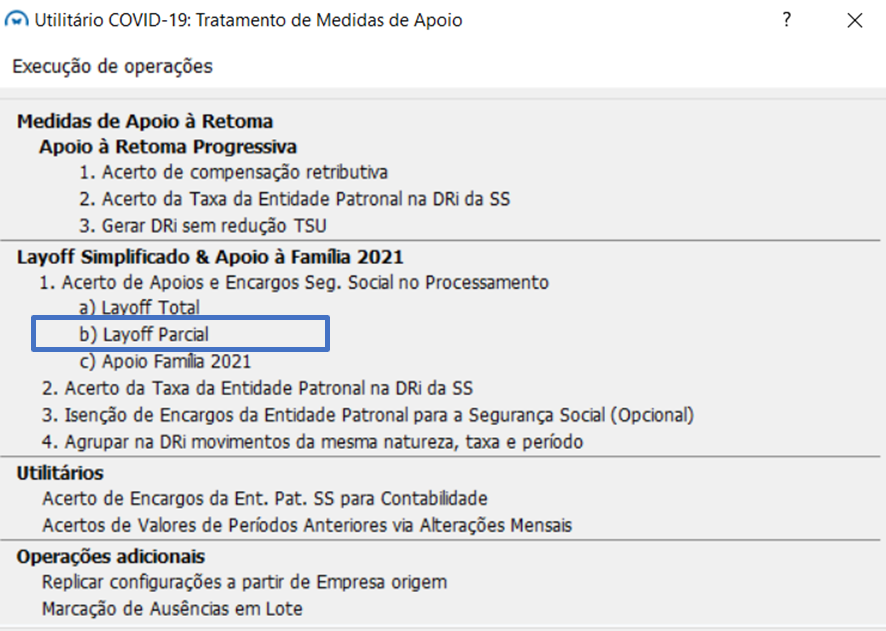

Lay Off parcial (com redução de horário)

Etapa 1: Configurar a falta a utilizar na ausência devida a Lay Off com redução de horário

Nota: A ativação ou não destas opções dependerá da decisão da entidade patronal. Perante uma situação de lay Off parcial devem decidir se:

- Desconta sempre;

- Paga sempre estes subsídios;

- Caso pretenda que estes subsídios sejam pagos em função da proporção do tempo trabalhado (percentagem inversa de lay Off indicada no complemento) deverá, no utilitário de apoio ativar as opções Turno Proporcional e Alimentação Proporcional. Por exemplo, ao ativar estas opções numa situação de Lay Off parcial de 40%, o subsídio de turno e o subsídio de alimentação serão pagos em 60% do valor que estiver definido na respetiva remuneração. De salientar que, ainda que estes subsídios sejam processados de forma proporcional, os respetivos limites de isenção continuam a ser apurados na globalidade. Por exemplo, um subsídio de alimentação pago em cartão com valor diário de 10€ e isenção de €7,63. Um funcionário que esteja em lay Off de 40%, passará a receber um subsídio diário de €6, correspondendo a 60% de 10€, mantendo-se o limite de €7,63;

Nota: Esta falta, associada à ausência, deve estar configurada no separador Remunerações com a opção Apenas afeta as remunerações selecionadas ativa. No separador Segurança Social, ativar a opção Quando afeta remunerações com desconto da Segurança Social ou a opção Sempre.

Etapa 2: Configurar a remuneração de complemento a usar na ausência

Nota: Não deve ser utilizada uma remuneração de complemento já existente e utilizada para tratar outros cenários/regimes. Deve ser criada uma remuneração de complemento específica para este regime;

Etapa 3: Criar ausência(s)

Exemplo 1: Se o trabalhador estava a 100% e passou a trabalhar a 40%, a percentagem a indicar na remuneração de complemento deve ser 60%, pois a percentagem a configurar é a percentagem de Lay Off;

Exemplo 2: Se passou a trabalhar a 70%, a percentagem aqui a indicar será 30%, pois é com base na percentagem de Lay Off que a aplicação irá efetuar os cálculos;

Etapa 4: Associar ausência(s) ao(s) funcionário(s)

- Utilitário V10 (download);

- Utilitário V9.15 (download).

Nota: No caso de existirem múltiplas empresas, é possível selecionar uma empresa, um conjunto de empresas ou todas as empresas e inverter a seleção efetuada (estas duas últimas opções clicando no botão direito do rato). Caso a licença de Gabinetes esteja ativa, nesta área é possível filtrar as empresas por lista de clientes, baseando-se nas listas de clientes/empresas existentes no módulo de Gabinetes de forma a facilitar materialização das operações a executar no utilitário. As operações seguintes serão efetuadas em todas as empresas selecionadas;

- a ausência (a que foi criada na etapa 3);

- o período da ausência (data início e fim);

- o estado final (por predefinição, está selecionado o estado Terminada, estado necessário para que seja considerada no processamento);

- a data do Estado (por predefinição, é indicada a data final do período da ausência);

Nota: É possível filtrar os dados apresentados para registar a ausência indicada apenas para os funcionários pretendidos. Ao utilizar as opções Todos, Nenhum, Inverter através do botão direito do rato, estas serão aplicadas às linhas da grelha que se encontrem selecionadas. Se a linha for relativa a um grupo aplica a operação selecionada a todas as linhas ligada a esse grupo;

Etapa 4.1 (opcional): Replicar rubricas entre múltiplas empresas

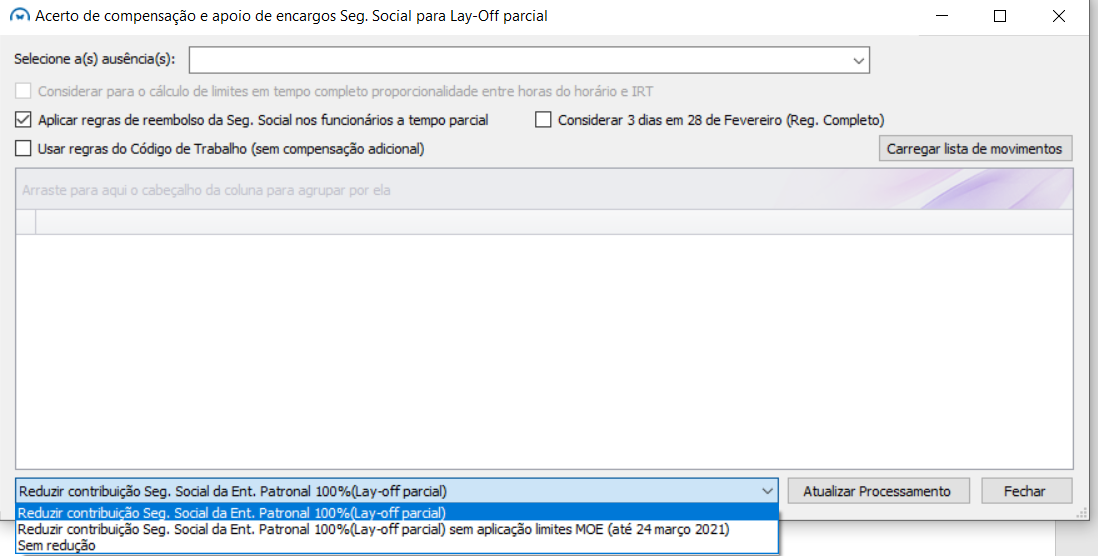

Nota: Podem ser replicadas em simultâneo ou de forma separada. Caso a réplica seja feita de forma isolada para cada rubrica, devem ser respeitadas as dependências entre elas, por exemplo a ausência depende da falta e da remuneração;Etapa 5: Apurar o valor de complemento/compensação face à retibuição mínima que tem de ser garantida ao trabalhador

Nota: No caso de existirem múltiplas empresas, é possível selecionar uma empresa, um conjunto de empresas ou todas as empresas e inverter a seleção efetuada (estas 2 últimas opções clicando com o botão direito do rato). Caso a licença de Gabinetes esteja ativa, nesta área é possível filtrar as empresas por lista de clientes, baseando-se nas listas de clientes/empresas existentes no módulo de Gabinetes de forma a facilitar materialização das operações a executar no utilitário. A operação selecionada de acordo com os passos seguintes será efetuada em todas as empresas que estiverem selecionadas;

Nota: Se existir diferentes ausências de Lay Off parcial por diferentes percentagens, esta etapa deve ser repetida para cada uma dessas ausências.;

- Código do funcionário;

- Nome;

- Ano Ref.: ano de referência do período selecionado;

- Per. Ref.: mês de referência do período selecionado;

- Valor Atual: valor da Retribuição Atual no período;

- Duração (Dias): n.º de dias corridos da ausência registada;

- % Lay Off: percentagem de Lay Off associada ao funcionário por via da remuneração de complemento;

- Retrib.Normal/dia: valor diário da retribuição normal do funcionário no período;

- Retribuição Normal: Soma das remunerações no período consoante as remunerações associadas ao complemento;

- Retribuição Parcial: Retribuição Normal x (100% - percentagem de Lay Off) x n.º de dias do período sem ausência de Lay Off;

- Retribuição mínima: corresponde a um dos seguintes valores: 2/3 da retribuição normal, 1 RMMG, retribuição normal ilíquida ou 3 RMMG por período, consoante aplicável;

– Compensação adicional: é efetuada uma validação adicional que pode aumentar o valor da compensação. Verifica-se se a Retribuição Parcial + Compensação retributiva pelas horas não trabalhadas é inferior à retribuição normal ilíquida do trabalhador. Se sim, o valor da compensação retributiva é aumentado na medida do necessário para assegurar essa retribuição, desde que a retribuição normal ilíquida seja não exceda 3RMMG;

- Novo valor compensação: valor da compensação ajustado em função da retribuição mínima a garantir;

- Diferença calculada para garantir que se situa entre o valor mínimo a receber e o limite máximo, com o limite de zero;

- Dias SS: n.º de dias a declarar à Segurança Social referentes ao período de lay off parcial - N.º de dias de ausência x percentagem de trabalho (1-coenficiente de layoff);

- SS Ent. Patronal: percentagem da TSU a cargo da entidade patronal;

- Reg. Parcial: indicar se o funcionário tem regime de duração do trabalho parcial para mais fácil validação visual dos limites;

- % Horário: percentagem da parcialidade do horário face ao tempo completo;

- MOE: indicar de que o funcionário selecionado está identificado no sistema como MOE;

- Notas: descrição de como são obtidos os valores da compensação e compensação adicional ou simplesmente a indicação de que a linha corresponde ao vencimento do período;

- Tipo: indica se a linha corresponde à compensação ou ao vencimento

Nota: No caso de terem sido selecionadas diversas empresas, os funcionários apresentados nesta lista estão, por omissão, agrupados por empresa. É possível aplicar filtros em cada uma das colunas apresentadas;

Nota: Para os trabalhadores que sejam MOE, mediante o enquadramento legal, deverá selecionar esta mesma opção ou Reduzir contribuição Seg. Social da Ent. Patronal 100% (Lay Off parcial) sem aplicação limites MOE, se pretender apenas a redução da taxa;

Etapa 6: Corrigir a taxa e o n.º de dias trabalhados referentes à remuneração de complemento na DRI

- Código do funcionário;

- Nome;

- NISS;

- Período de Ref.: ano e mês de referência;

- Valor da remuneração de complemento no período selecionado;

- Dias: n.º de dias trabalhados referente à ausência;

- Taxa de contribuição da entidade patronal para a Segurança Social associada à remuneração de complemento;

- Valor de contribuição da entidade patronal para a Segurança Social associada à remuneração de complemento;

- Valor Isento de contribuições pela Entidade Patronal;

- Novo Valor de contribuição da entidade patronal para a Segurança Social associada à remuneração de complemento (depois da redução);

- Com DRi (Indicação de quando terá associada na DRI uma linha referente ao complemento).

Nota: Quando o valor de complemento/compensação seja zero, porque a retribuição parcial já está acima do valor mínimo a garantir não haverá na DRi uma linha para declarar a remuneração de complemento/compensação, sendo os dias associados ao complemento somados aos dias da Retribuição parcial.Cálculo da compensação em regime parcial

Cálculo da compensação no utilitário

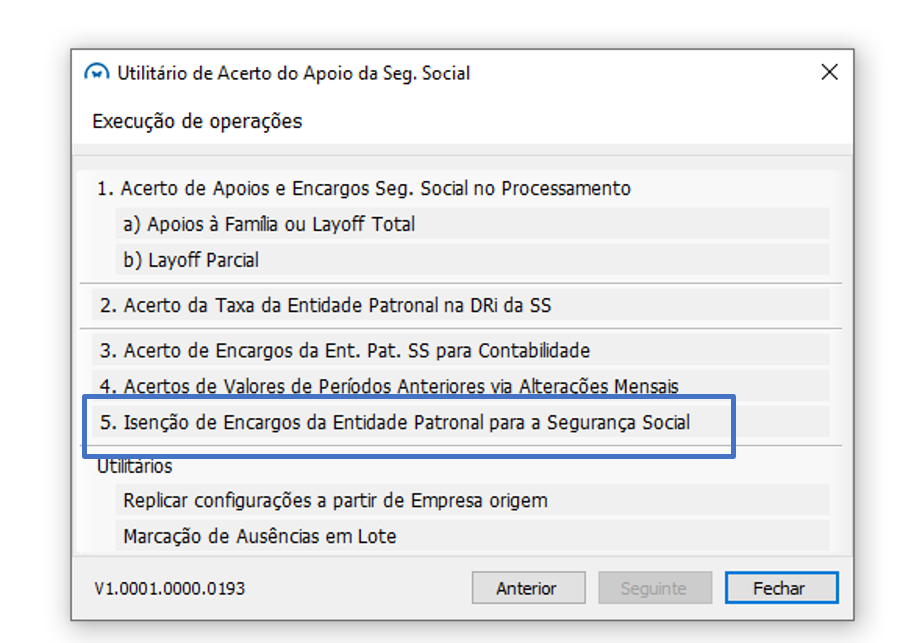

Isenção de totalidades das remunerações

Etapa 1: Efetuar o processamento salarial e da DRI

- 1 - Acerto de Apoios e Encargos Seg. Social no Processamento - (opção Lay Off Total ou Lay Off Parcial, consoante o que for aplicável);

- 2 - Acerto da Taxa da Entidade Patronal na DRi da SS.Etapa 2: Aplicar a isenção dos Encargos da Entidade Patronal para a Seg. Social

Nota: No caso de existirem múltiplas empresas, é possível selecionar uma empresa, um conjunto de empresas ou todas as empresas e inverter a seleção efetuada (estas duas últimas opções clicando no botão direito do rato). Caso a licença de Gabinetes esteja ativa, nesta área é possível filtrar as empresas por lista de clientes, baseando-se nas listas de clientes/empresas existentes no módulo de Gabinetes de forma a facilitar materialização das operações a executar no utilitário. As operações seguintes serão efetuadas em todas as empresas selecionadas;

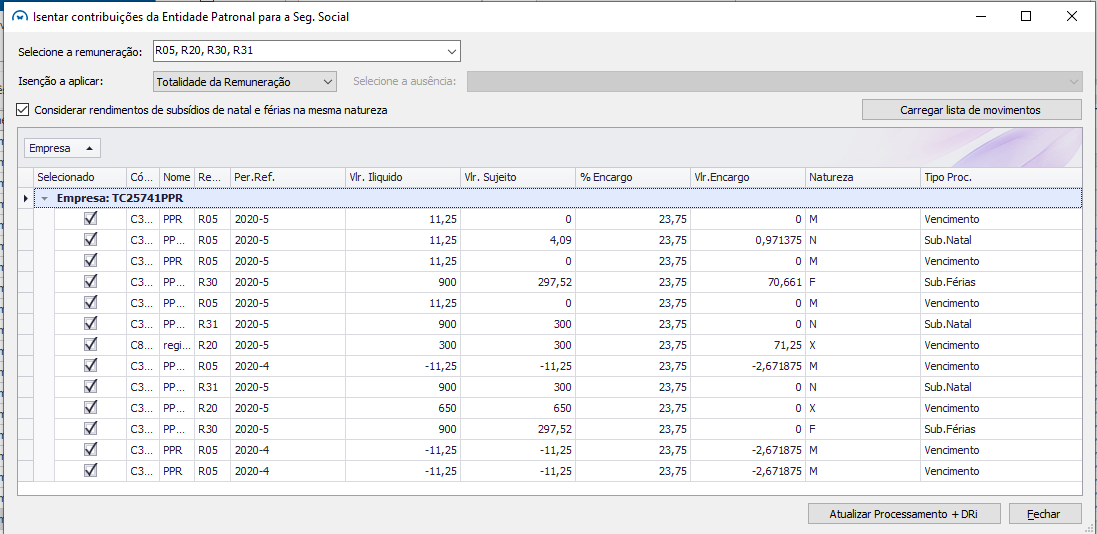

Estas opções podem ser selecionadas para os cenários de Lay Off Total (suspensão do contrato) ou deLay Off parcial (redução do horário), consoante o resultado pretendido Se escolher a opção Totalidade da Remuneração, as remunerações selecionadas serão isentadas da contribuição da Ent. Empregadora pelo seu valor total;

Se escolher a opção Proporcional ao tempo de Lay Off, as remunerações selecionadas serão isentadas na parte proporcional ao período de duração do Lay Off. Ao escolher esta opção terá de, no campo Selecione a ausência, indicar a ausência correspondente que quer tratar. Por exemplo, em Lay Off de 60%, trabalhando 40% são registadas faltas com duração de 0,6 dia. Nesta opção, a isenção será apurada relativamente à parte da remuneração proporcional aos dias de duração de layoff considerando os 0,4 que corresponde à parte trabalhada em cada dia;

Nota: Caso existam diferentes ausências de Lay Off parcial, correspondentes a diferentes percentagens de redução de horário este passo terá de ser executado para cada uma dessas ausências;

Se na ausência do Lay Off parcial estiver associada uma remuneração de complemento e outra de adiantamento, estes dois valores já estão isentos por predefinição;

- Código: código identificador do funcionário;

- Nome: nome do funcionário;

- Remuneração: identificação das remunerações, código e descrição;

- Per. Ref.: Período de Referência (ano e mês);

- Vlr. Ilíquido: valor ilíquido da remuneração apurado no processamento;

- Vlr. Abatido: diferença entre o valor ilíquido e o valor líquido da remuneração apurados no processamento. Esta opção apenas está disponível na opção Proporção tempo Lay Off;

- Venc. Prop. Lay Off : valor que resulta de (Remuneração/30 x n.º de dias da ausência) x (percentagem de tempo trabalhado). Esta opção apenas está disponível na opção Proporção tempo Lay Off;

- Dias Prop.Lay Off.: n.º de dias da ausência x (percentagem de tempo trabalhado). Esta opção apenas está disponível na opção Proporção tempo Lay Off;

- Vlr. Sujeito: parte do valor da remuneração que está sujeito em termos de contribuições para a Seg. Social;

- % Encargo: taxa de contribuição da Entidade Patronal para a Segurança Social;

- Vlr. Encargo: valor do encargo da Entidade Patronal para a Segurança Social;

- Natureza: natureza com que o valor é declarado na Declaração de Remunerações para a Segurança Social;

- Tipo Proc.: Tipo de Processamento em que o valor foi considerado (Vencimento, Férias, Subsídio de Natal, Subsídio de Férias ou Extraordinário);

Nota: É possível aplicar filtros em cada uma das colunas apresentadas;

Isenção de contribuições dos duodécimos (Subsídios)

Cenário 1: Lay Off total (100%) em mês completo

Cenário 2: Lay Off total (100%) em parte do mês

Cenário 3: Lay Off parcial na totalidade do mês (exemplo: 50%)

Cenário 4: Lay Off parcial (ex. 50%) em parte do mês (ex. entre 15 e 31 de janeiro)

Tratar no ERP

Se pretender aplicar esta regra de isenção aos subsídios de férias e Natal em duodécimos de acordo com o comportamento acima descrito, siga as seguintes etapas:

Etapa 1: Efetuar o processamento salarial e da DRI

- Efetuar o processamento salarial para o mês pretendido;

- Efetuar o processamento da Declaração de Remunerações para a Seg. Social (DRi) para o mês pretendido;

- Na janela Execução de Operações do Utilitário de Apoio, efetuar as operações:

- 1: Acerto de Apoios e Encargos Seg. Social no Processamento - opção a) Lay Off Total ou b) Lay Off Parcial, consoante o que for aplicável;

- 2: Acerto da Taxa da Entidade Patronal na DRi da SS.

Etapa 2: Aplicar isenção dos encargos da Ent. Patronal para a Seg. Social aos valores dos duodécimos de subsídios

- Aceder ao Utilitário de Apoio;

- Validar a versão do ERP PRIMAVERA apresentada e indicar a respetiva Instância;

- Introduzir as credencias de acesso (o mesmo utilizador e palavra passe utilizados para aceder ao ERP) ou clicar na opção Autenticação Windows;

- Clicar em Seguinte;

- Selecionar a(s) Empresa(s) sobre a(s) qual(ais) se pretende que o utilitário intervenha;

Nota: No caso de existirem múltiplas empresas, é possível selecionar uma empresa, um conjunto de empresas ou todas as empresas e inverter a seleção efetuada (estas duas últimas opções clicando no botão direito do rato). Caso a licença de Gabinetes esteja ativa, nesta área é possível filtrar as empresas por lista de clientes, baseando-se nas listas de clientes/empresas existentes no módulo de Gabinetes para facilitar materialização das operações a executar no utilitário. As operações seguintes serão efetuadas em todas as empresas selecionadas; - Selecionar o Período (ano e mês) sobre o qual se pretende intervencionar;

- Clicar em Seguinte;

- Na janela Execução de Operações, selecionar a opção Isenção de Encargos da Entidade Patronal para a Segurança Social (Opcional);

- Na janela Isentar contribuições da Entidade Patronal para a Seg. Social, no campo Selecione a(s) Remuneração(ões) indicar a(s) remuneração(ões) de subsídio de férias e de subsídio de Natal que pretende que beneficiem da isenção da contribuição na parte correspondente ao Lay Off;

Nota: Serão apresentadas para seleção apenas as remunerações que foram processadas no período selecionado; - Selecionar múltiplas ausências em simultâneo, se aplicável;

- No campo Isenção a aplicar, escolher a opção Prop. ao tempo Lay Off nos subsídios;

- Clicar em Carregar lista de movimentos, sendo apresentada uma lista dos funcionários que no período indicado tenham processamento com a(s) remuneração(s) e/ou Ausência(s) selecionada(s):

- Código: código identificador do funcionário;

- Nome: nome do funcionário;

- Remuneração: identificação das remunerações, código e descrição;

- Ref.: Período de Referência (ano e mês);

- Vlr. Ilíquido: valor ilíquido da remuneração apurado no processamento;

- Vlr. Abatido: o valor a presentado nestes casos é zero, dado que esta coluna apenas tem valor se escolhida a opção Proporção tempo Lay Off;

- Venc. Prop. Lay Off: valor que resulta de (Remuneração/30) x (n.º de dias corridos da ausência x percentagem de Layoff).

- Dias Prop. Lay Off.: n.º de dias corridos da ausência x percentagem de Layoff;

- Vlr. Sujeito: parte do valor da remuneração que está sujeito em termos de contribuições para a Seg. Social;

- % Encargo: taxa de contribuição da Entidade Patronal para a Segurança Social;

- Vlr. Encargo: valor do encargo da Entidade Patronal para a Segurança Social;

- Natureza: natureza com que o valor é declarado na Declaração de Remunerações para a Segurança Social;

- Tipo Proc.: tipo de Processamento em que o valor foi considerado;

Nota: É possível aplicar filtros em cada uma das colunas apresentadas; - Selecionar na grelha os Funcionários cujas remunerações pretende aplicar a isenção. Se o valor dos encargos associados à remuneração que quer selecionar for zero, não é possível selecionar essa linha. Por predefinição, as linhas apresentadas aparecem selecionadas, devendo ser excluídas as que não se quer atualizar;

- No campo Retificação na DRi do período, por predefinição está selecionado o período que está a ser retificado e que foi selecionado no passo 6. Isto significa que as alterações resultantes da isenção aplicada serão consideradas na DRi do próprio período;

- Se for pretendido que as linhas da DRi referentes a remunerações com a mesma natureza e a mesma taxa sejam agrupadas numa linha única, deverá ativar a opção Agrupar na DRi pela mesma natureza, taxa e período;

- Clicar na opção Atualizar Processamento + Dri. Será apresentada uma mensagem de alerta, devendo confirmar na opção OK;

- Validar a alteração de valores na coluna "Encargo", que apresenta a diferença de valor dos encargos depois de aplicada a isenção.

A opção Considerar rendimentos de subsídios de natal e férias na mesma natureza, ativa por predefinição, permite que todas as remunerações que sejam processadas no tipo de processamento Subsídio de férias ou Subsídio de Natal sejam declaradas na DRi com a natureza relativa ao subsídio de férias (F) ou Natal (N). Assim, é desconsiderada a natureza associada à remuneração, tal como acontece com configuração semelhante no ERP.

Caso pretenda que as remunerações sejam declaradas com a natureza associada à remuneração, independentemente do tipo de processamento no qual a remuneração seja processada, esta opção deve ser desativada.

A opção Mostrar apenas linhas com valor sujeito, ativa por predefinição, permite que, caso existam remunerações em que o valor sujeito para a Seg.Social é zero, não sejam apresentadas na grelha de resultados.

De salientar que:

- Este procedimento deve ser efetuado para cada um dos períodos de processamento para o qual se pretenda aplicar a referida isenção;

- Se tentar executar este processo mais do que uma vez no mesmo período, com as mesmas configurações e para as mesmas remunerações, é apresentada uma mensagem de bloqueio.

Notas importantes:

Na documentação fornecida pela Seg. Social, apenas refere os subsídios de férias e de Natal em duodécimos, não existindo referência à situação em que o subsídio é pago na totalidade num mês em que o Lay Off está em vigor.

Nesse sentido, cada entidade deverá contactar a Seg. Social e efetuar o respetivo enquadramento legal para avaliar se tem ou não isenção e, em caso positivo, em que proporção. No entanto, no Utilitário o processo a seguir é igual ao descrito.

A isenção aplicada aos duodécimos dos subsídios de férias e de Natal tem de ser assegurada no respetivo período a que respeitam, não sendo possível aplicar esta isenção em períodos posteriores. Ou seja, a DRI a que a isenção de duodécimos respeita já tem de ter este procedimento considerado.

Por exemplo, se pretender isentar os duodécimos de março, este procedimento tem de ser assegurado antes da entrega da DRi de março e não posteriormente.

Esta funcionalidade está disponível a partir da versão 1.0003.0127 do Utilitário de Apoio, inclusive.

Lay Off do Código do Trabalho

O Decreto-Lei n.º 6-C/2021, de 15 de janeiro, no art.º 5.º veio dispor que os trabalhadores têm direito ao pagamento integral da sua retribuição normal ilíquida até a um valor igual ao triplo da RMMG nas situações em que cumulativamente se verifique:

- redução ou suspensão em situação de crise empresarial, previstas no artigo 298.º do Código do Trabalho;

- motivadas pela pandemia da doença COVID-19;

- se iniciem após 1 de janeiro de 2021.

Nesses casos, o valor da compensação retributiva pago pela Seg. Social, nos termos do n.º 4 do artigo 305.º do Código do Trabalho (CT), é aumentado na medida do estritamente necessário de modo a assegurar aquela retribuição.

Assim, preenchidas estas três condições, estamos perante uma situação que encontra equivalência nas regras de cálculo salarial previstas no regime de Lay Off Simplificado disponível no Utilitário de Apoio Covid-19:

- Lay Off Simplificado, nas modalidades de Lay Off Total (suspensão de atividade);

- Lay Off Parcial (redução da atividade via redução período normal de trabalho).

A diferença deste regime prende-se com a não aplicabilidade de isenção total de contribuições da responsabilidade do empregador, ao contrário do que acontece no Lay Off Simplificado.

Para o tratamento destes casos, pode ser utilizado o Utilitário COVID-19 e serem seguidos, com as necessárias adaptações, os procedimentos indicados na área“Tratar regime Lay Off Simplificado” ou “Lay Off parcial (com redução de horário)”, consoante se trate de suspensão ou redução da atividade. De ressalvar que na etapa 5, no passo 13 deve ser selecionada a opção Sem redução Seg. Social Ent. Patronal.

Outros cenários de uso

Para as situações em que a redução ou suspensão em situação de crise empresarial, previstas no artigo 298.º do CT sejam:

- motivadas pela COVID-19 e tenham início antes de 1 de janeiro de 2021

- ou motivadas por outras razões atendíveis, mas não pela COVID-19 e tenham início após 1 de janeiro de 2021,

as regras são semelhantes às existentes no Regime de Lay Off simplificado com exceção da regra agora aditada que garante aos trabalhadores o pagamento integral da sua retribuição normal ilíquida até a um valor igual ao triplo da RMMG.

Ou seja, nestes casos, é aplicável a regra do 305.º, n.º 1 a) e n.º 3 do CT, garantindo ao trabalhador um montante mínimo igual a dois terços da sua retribuição normal ilíquida ou o valor da retribuição mínima mensal garantida correspondente ao seu período normal de trabalho, consoante o que for mais elevado até ao triplo da retribuição mínima mensal garantida.

Também aqui não é aplicável a isenção total de contribuições da responsabilidade do empregador, ao contrário do que acontece no Lay Off simplificado.

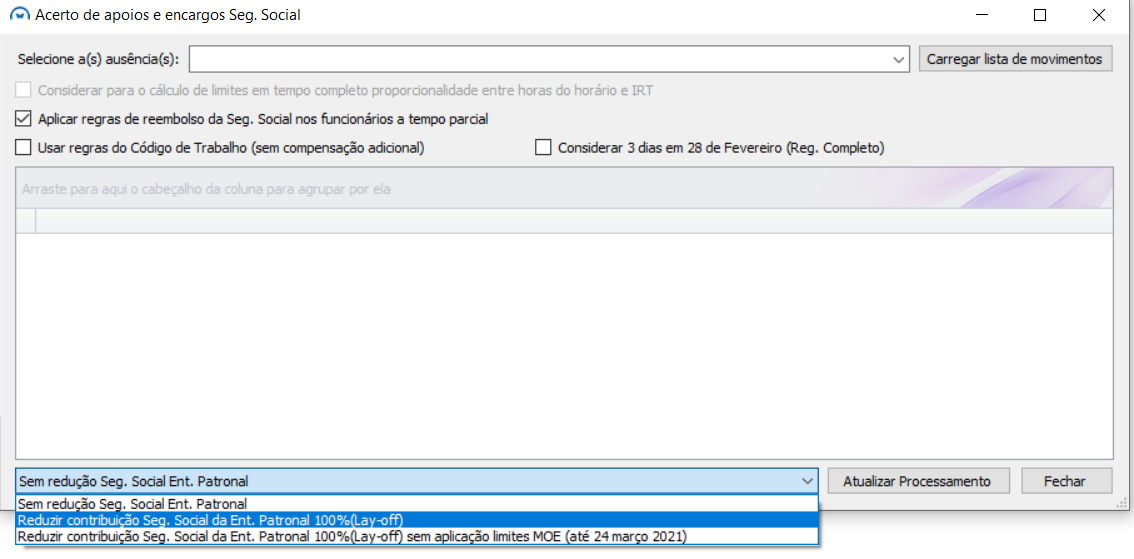

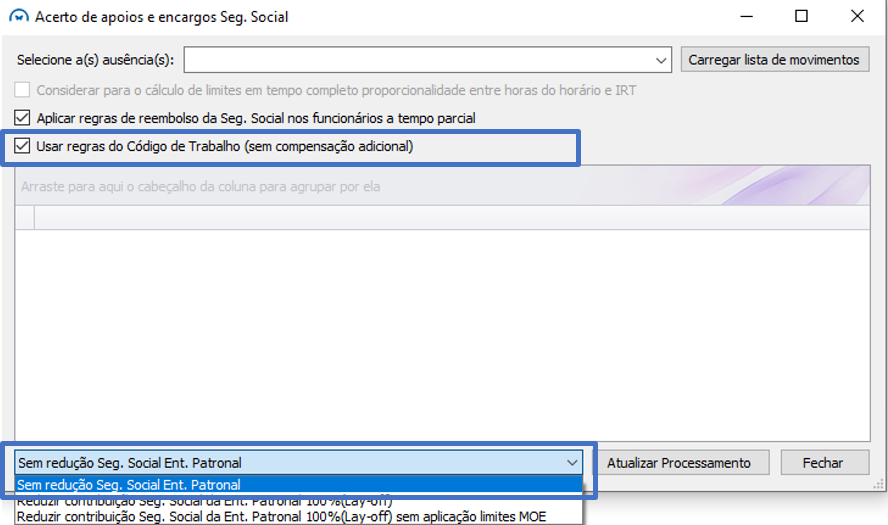

Assim, estes casos também podem ser tratados no Utilitários de Apoio COVID-19, desde que sejam seguidos, com as necessárias adaptações, os procedimentos indicados na área “Tratar regime Lay Off Simplificado” ou “Lay Off parcial (com redução de horário)”, consoante se trate de suspensão ou redução da atividade. De ressalvar que na etapa 5, passo 13 deve ser selecionada a opção Sem redução Seg. Social Ent. Patronal e ativada a opção Usar regras do Código do Trabalho (sem compensação Adicional), conforme indicado na seguinte imagem:

Agrupamento das remunerações na DRi

No mesmo período, podem existir remunerações com a mesma natureza e às quais é aplicável a mesma taxa (TSU).

Na submissão da Declaração de Remunerações para a Segurança Social (DRi), são efetuadas validações, sendo que a Declaração pode ser rejeitada se, no mesmo período (mês/ano), existirem remunerações com a mesma natureza e com a mesma taxa reportadas em linhas distintas.

Tal poderá acontecer, por exemplo, se no mesmo período existirem diferentes ausências associadas ao Lay Off simplificado. Ou seja, se numa parte do mês a organização estiver em Lay Off parcial e outra parte em Lay Off total ou numa parte em Lay Off com redução de 20% e outra com redução de 40%, isso fará com que tenha 2 remunerações de complemento, com natureza P, com a taxa de 11% (no caso do regime geral de Segurança Social) em linhas separadas.

No entanto, para que não exista erro na submissão da Dri, as linhas que estejam nestas condições devem ser agrupadas numa só linha.

Desta forma, existe a possibilidade de fazer o agrupamento dessas linhas na DRi.

Esse agrupamento pode ser efetuado no Utilitário de Apoio, no passo 2 – Acerto da Taxa da Entidade patronal na DRi da SS ou no passo 5 – Isenção de Encargos da Entidade Empregadora, ativando a opção Agrupar na DRi pela mesma natureza, taxa e período, antes de efetivar a respetiva operação. Desta forma, as remunerações que preencham estas condições serão agrupadas numa linha única.

Como agrupar remunerações com a mesma natureza e taxa

Caso não o tenha efetuado no passo 2 ou no passo 5 do Utilitário e pretender o agrupamento das remunerações que no mesmo período têm a mesma natureza e taxa, siga os seguintes passos:

- Aceder ao Utilitário de Apoio;

- Validar a Versão do ERP PRIMAVERA apresentada e indicar a respetiva Instância;

- Introduzir as credencias de acesso (o mesmo utilizador e palavra passe utilizados para aceder ao ERP) ou clicar na opção Autenticação Windows;

- Clicar em Seguinte;

- Selecionar a(s)Empresa(s) sobre a(s) qual(ais) se pretende que o utilitário intervenha;

Nota: No caso de existirem múltiplas empresas, é possível selecionar uma empresa, um conjunto de empresas ou todas as empresas e inverter a seleção efetuada (estas duas últimas opções clicando no botão direito do rato). Caso a licença de Gabinetes esteja ativa, nesta área é possível filtrar as empresas por lista de clientes, baseando-se nas listas de clientes/empresas existentes no módulo de Gabinetes de forma a facilitar materialização das operações a executar no utilitário. As operações seguintes serão efetuadas em todas as empresas selecionadas; - Selecionar o Período (ano e mês) sobre o qual se pretende intervencionar;

- Clicar em Seguinte;

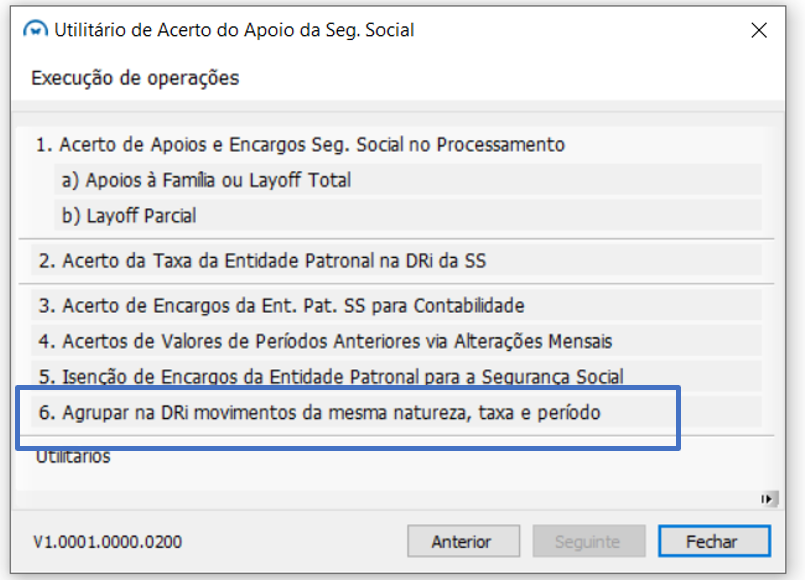

- Na janela Execução de Operações, selecionar a opção Agrupar na DRi movimentos da mesma natureza, taxa e período;

- Verificar se foi apresentada a mensagem “Executado com sucesso”.

Nota: Se esta opção for considerada no ponto 2 ou 5 do Utilitário, o agrupamento das remunerações que estejam nestas condições apenas acontecerá para os funcionários/remunerações que foram selecionados nas respetivas grelhas. Caso tenha sido executada no passo 6, será efetuado para todas as remunerações que reúnam essas condições no período selecionado.