Tributações Autónomas

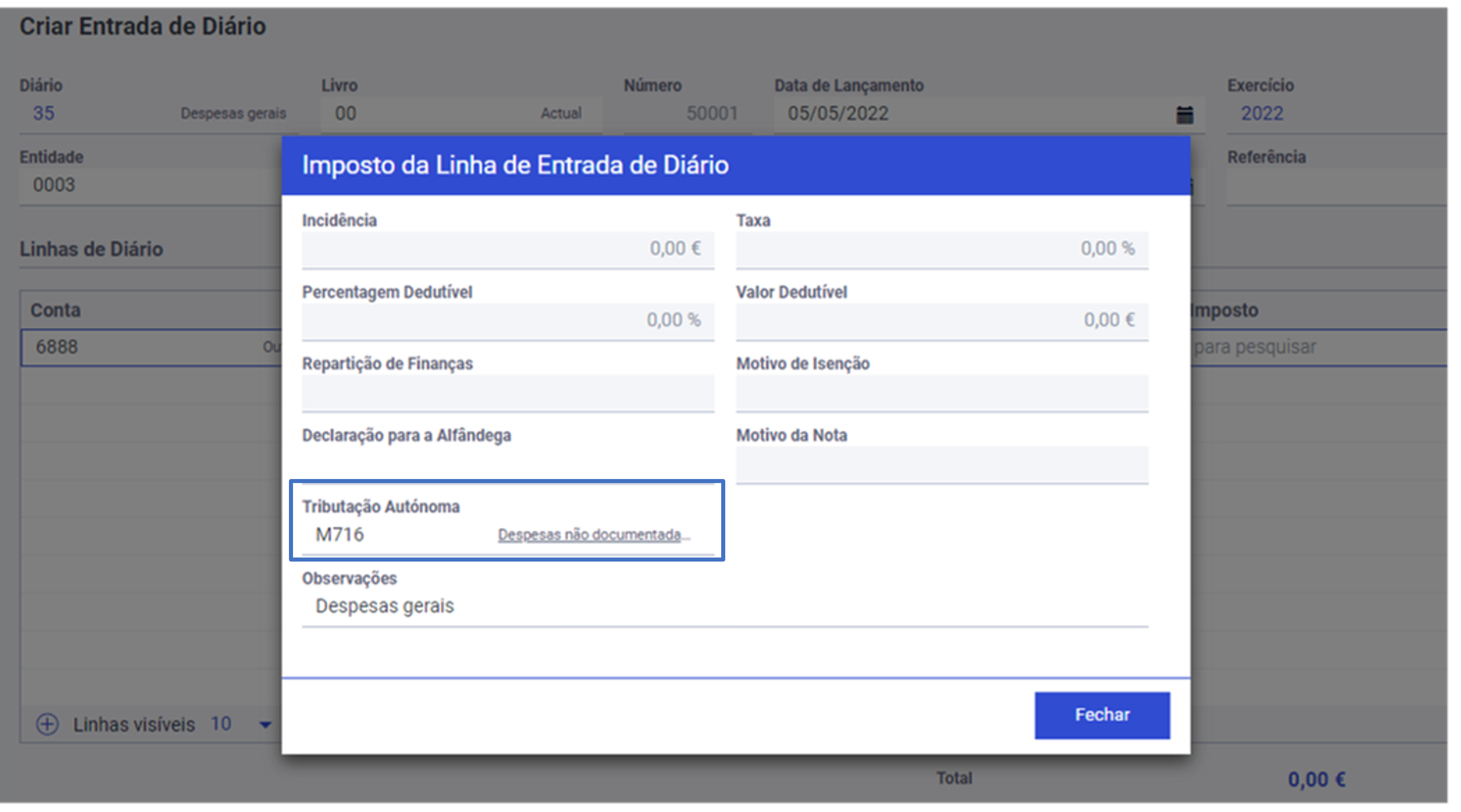

A Tributação Autónoma é uma taxa adicional aplicável a todos os sujeitos passivos de IRC que incide sobre determinados gastos que não estão diretamente relacionados com a atividade da empresa. Esta tributação não é dependente do lucro ou prejuízo, apesar de existir uma penalização de 10% nas taxas caso a empresa apresente um prejuízo fiscal no período de tributação. No ROSE, é necessário indicar nas contas da contabilidade que estas estão sujeitas a tributação autónoma para que o sistema preencha automaticamente o motivo de tributação autónoma nos impostos da linha na criação de um lançamento (ver imagem): Com esta configuração, o ROSE preenche os valores tributários nas respetivas declarações e irá também apresentá-los no Mapa de Tributação Autónoma. Para indicar que uma determinada conta de contabilidade está sujeita a tributação autónoma, siga os seguintes passos: O mapa de Tributações Autónomas, disponível em Impostos | Explorar Impostos | Mapa de Tributação Autónoma, tem como objetivo auxiliar o preenchimento do campo referente às Tributações Autónomas do Modelo 22. São apresentados os custos lançados em cada bem sujeito a tributação autónoma (indicado na classe), bem como a base de incidência, a taxa de tributação e o valor da tributação autónoma. De realçar que os créditos estão identificados como negativos, enquanto os débitos estão assinalados como positivos. Poderá indicar o ano e definir como se aplica a taxa simples ou agravada, de acordo com a existência ou não de prejuízos. Os ativos podem ser filtrados por classe e código.Configurar Contas de Contabilidade

Consultar Valores