Apoio à Retoma Progressiva

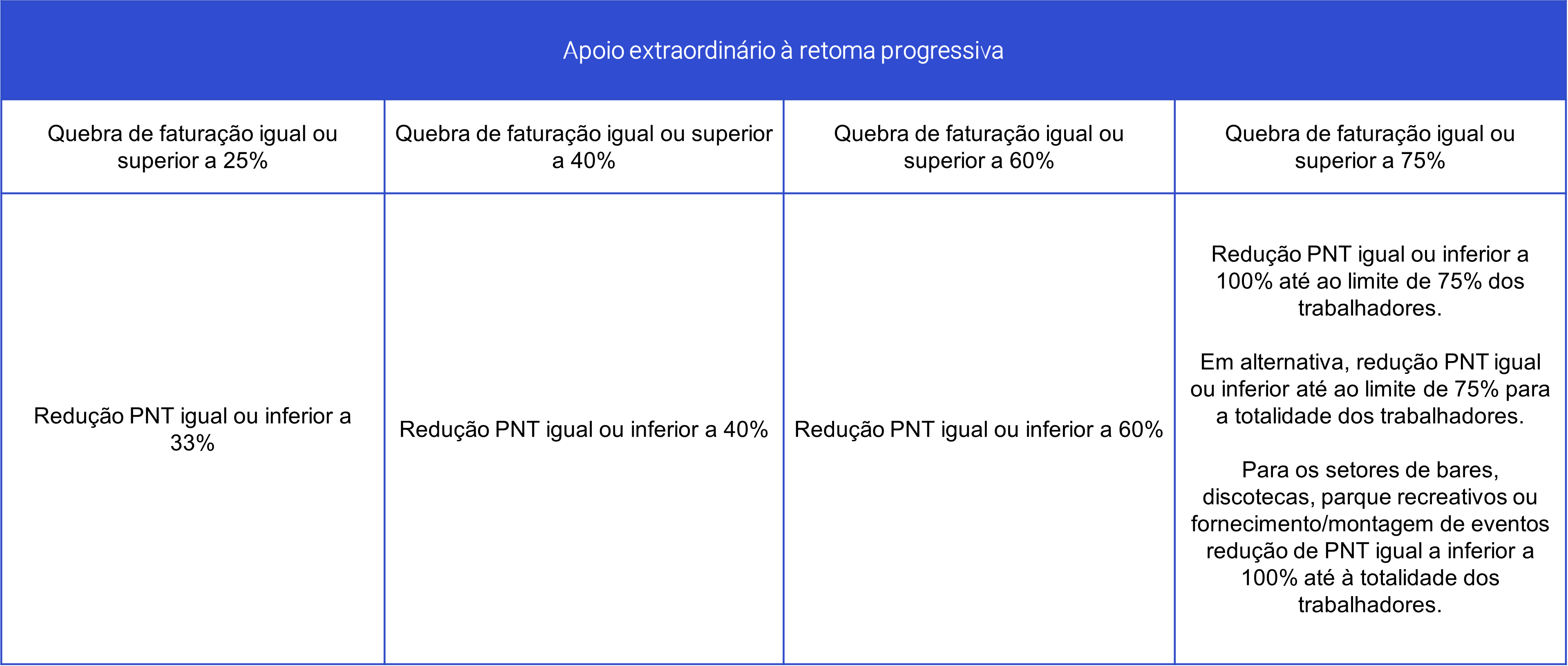

No eixo Emprego do Programa de Estabilização Económica e Social (PEES), aprovado pelo Governo, foi elaborado um conjunto de medidas para apoiar a manutenção dos postos de trabalho, nomeadamente, o Apoio Extraordinário à Retoma Progressiva de Atividade. O Apoio à Retoma destina-se a entidades empregadoras que tenham sido afetados pela pandemia COVID-19 e que, consequentemente, estão em situação de crise empresarial com uma quebra de faturação igual ou superior a 25%. O empregador pode aceder a este apoio com redução temporária do período normal de trabalho (PNT) de todos ou alguns dos seus trabalhadores. Desde janeiro de 2021, este apoio também abrange os membros de órgãos estatutários (MOE) que exerçam funções de gerência, que constem das declarações de remunerações e desde que o empregador tenha, pelo menos, um trabalhador por conta de outrem ao serviço. Este apoio tem uma duração inicial de até um mês, podendo ser prorrogado mensalmente. Independentemente da data de apresentação do pedido de apoio, o empregador só pode beneficiar até ao final do mês em que, por determinação legislativa ou administrativa de fonte governamental, vigorem medidas restritivas de atividades económicas, tais como: De acordo com a legislação, existem diferentes limites máximos de redução do PNT em função da quebra de faturação registada, do setor de atividade e se é trabalhador ou MOE. Para trabalhadores, os limites são os seguintes: No caso de ser MOE “(…) são aplicados os limites de redução do PNT das alíneas a) a c) do n.º 1 do artigo 5.º, até ao limite da redução do PNT aplicável aos trabalhadores a seu cargo”. Exemplo: No escalão de quebra de faturação ≥ 25%, a redução de PNT pode no máximo chegar aos 33%. No entanto, se a redução de PNT aplicável aos trabalhadores for de 20%, a redução dos PNT do(s) MOE não pode ser superior às dos trabalhadores (20%), mas pode ser inferior. De acordo com o art.º 6.º, n.º 4, 5 e 6 do DL n.º 46-A/2020, de 30 de julho, entende-se como retribuição normal ilíquida o conjunto das componentes remuneratórias regulares normalmente declaradas à Seg. Social e habitualmente pagas ao trabalhador, relativas a: Estes valores remuneratórios correspondem, respetivamente, aos códigos P, B, M, R e T da tabela dos códigos de remuneração necessários ao preenchimento da Declaração de Remunerações para a Segurança Social. Nota: Deverá validar se o critério para que a remuneração seja considerada regular está devidamente cumprido. Os empregadores têm direito a um apoio financeiro para o pagamento da compensação retributiva aos trabalhadores abrangidos pela redução do PNT correspondente às horas não trabalhadas. Neste sentido, o trabalhador tem direito a receber: Se a soma destes dois valores for inferior à retribuição normal ilíquida do trabalhador, o valor da compensação retributiva é aumentado até atingir essa retribuição, com o limite de 3xRMMG. Este limite é apurado da seguinte forma: 3xRMMG/30 x n.º de dias corridos da ausência. O valor de RMMG usado é em função do domicílio fiscal (Continente, Açores ou Madeira). O pagamento da compensação retributiva é da responsabilidade da entidade empregadora, sendo reembolsado em 70% pela Segurança Social. No entanto, se existir um aumento do valor da compensação retributiva para atingir o valor da retribuição normal ilíquida ou 3 RMMG (consoante o menor valor entre os 2), o "valor adicional” é compensado a 100% pela Seg. Social. No caso de quebra de faturação igual ou superior a 75%, a Seg. Social irá ainda reembolsar mais 35% da retribuição devida pelas horas trabalhadas. Nestes casos, têm ainda direito a 35% da remuneração ilíquida a ser paga ao trabalhador pelas horas de trabalho prestadas, não podendo o valor total do apoio ser superior a 3 RMMG. Associado ao regime de Apoio à Retoma Progressiva, existem ainda casos em que a entidade empregadora pode beneficiar de isenção parcial de contribuições para a Segurança Social da responsabilidade do empregador, de acordo com a seguinte tabela: O empregador que seja considerado micro, pequena ou média empresa tem direito à dispensa de 50% do pagamento de contribuições a seu cargo, no que respeita ao valor da compensação retributiva e não incide sobre as quotizações do trabalhador. Nota: A dimensão da empresa afere-se nos termos dos n.ºs 1 e 2 do artigo 100.º do Código do Trabalho. Em 2020, no caso dos trabalhadores em regime de tempo parcial que auferiam uma Retribuição normal ilíquida inferior a 1 Retribuição Mínima Mensal Garantida (<1RMMG), a Seg. Social reembolsou às entidades empregadoras o valor que resulta do cálculo proporcional a 30 dias, consoante o n.º de dias corridos de ausência e reportados no requerimento para a concessão dos apoios. Ou seja, nestes casos, o valor de reembolso da parte da responsabilidade da Seg. Social era apurado de acordo com a seguinte fórmula: [(Retribuição normal ilíquida/30 dias) x n.º de dias de ausência] x 70%, sendo que a Retribuição normal ilíquida reportada no requerimento apresentado à Seg. Social e o n.º de dias de ausência será apurado a partir da data de início e fim aí indicadas, contabilizados em dias corridos. Desta forma, considerando os valores de reembolso que estão a ser pagos pela Seg. Social, não estarão a ser consideradas as horas semanais nem os dias trabalháveis, associados ao horário do funcionário em tempo parcial. No caso em que no horário estavam definidos como dias trabalháveis, por exemplo, apenas segunda, terça e quarta, estão a ser contabilizados todos os dias corridos entre a data de início e fim da ausência e não apenas os dias trabalháveis. Para tratar este apoio estão disponíveis de base uma remuneração e uma ausência devidamente configurações para tratar este regime (ver secção Tratar Apoio). Neste sentido, para o correto tratamento do cálculo da Compensação Retributiva deverá: De seguida, são apresentadas em pormenor todas as regras de cálculo utilizadas pelo Rose: A ausência "FS901 - Redução PNT – Apoio à Retoma" é refletida no processamento salarial do período para o qual foi registada. Com o registo desta ausência será automaticamente incluída no processamento a remuneração "RS902- Compensação Apoio à Retoma", ficando no processamento com a origem “Suplemento de ausência”. De acordo com as regras de reembolso de valores da Seg. Social, o cálculo da compensação contributiva é efetuado numa base de 30 dias: remuneração de referência/30 x n.º de dias corridos de ausência. Assim, o tipo de quantidade desta remuneração é apurado com a fórmula "FS290 Dias de ausência em 30 dias (Apoios COVID-19)", ou seja, é apurada em função da quantidade da ausência a que a remuneração está associada num mês de 30 dias. Esta regra também é aplicável ao regime tempo parcial, sendo que aos trabalhadores deste regime que receberam menos do que a RMMG foi assegurado o valor desta. Se a ausência for relativa a todo o mês de fevereiro ou a parte deste mês, mas o último dia estiver incluído, então à duração da ausência registada é adicionada 1 ou 2 dias consoante tenha 28 ou 29 dias (ver secção Cenários específicos). Já o tipo de valor está configurado com a fórmula "FS191 Apoio à Retoma" que reflete as regras de cálculo deste apoio. Esta remuneração tem a tag DRI associada para que a quantidade da ausência a que esta remuneração está associada afete os dias trabalhados a declarar na DRi. Para isso, no reporte dos dias trabalhados declarados na DRi é adicionada a quantidade da remuneração x a percentagem associada à ausência. No cálculo do valor unitário da remuneração "RS902- Compensação Apoio à Retoma", são consideradas as remunerações que tenham a tag APOIO_RETOMA associada. Por predefinição, esta tag está associada às remunerações que no template base: Ou seja, as remunerações RS001- Vencimento, RS004- Diuturnidades, RS006- Isenção de Horário, RS007-Vencimento à Hora e RS015- Abono para Falhas. Por isso, alertamos que antes de registar as ausências, deverá garantir que essa tag está associada a todas as remunerações que reúnam as condições acima indicadas para que também contribuam para o Cálculo da Compensação Retributiva, além das disponibilizadas. Para tratar este apoio estão disponíveis de base uma remuneração e uma ausência com as seguintes configurações: Remuneração: RS902-Compensação Apoio à Retoma Esta remuneração é específica para o apuramento do valor de compensação retributiva devida pelas horas não trabalhadas aos trabalhadores abrangidos pelo Apoio e está configurada da seguinte forma: Ausência: FS901 - Redução PNT – Apoio à Retoma Este tipo de ausência é específico para registar a ausência associada à redução do PNT devido ao Apoio à Retoma, configurada em Dias e predefinida com 100%. Irá contribuir para o absentismo, reduzir o tempo remunerado e o tempo de trabalho, assim como irá incluir como suplemento a remuneração RS902- Compensação Apoio à Retoma. Nos períodos (ano/mês) em que existam trabalhadores abrangidos por este regime deverá: Deverá ter em atenção que: Caso todos os colaboradores ou grupos de trabalhadores estejam abrangidos pela mesma redução do PNT, poderá importar as ausências para registá-las em lote. De salientar que deverá indicar como tipo de ausência "FS901 - Redução PNT – Apoio à Retoma" e como unidade de registo Dias, além de indicar a percentagem correspondente à redução do PNT. Como referido anteriormente, a compensação retributiva associada ao Apoio à Retoma é calculada em função de 30 dias. Como existem meses com totais de dias diferentes, é necessário efetuar o cálculo da compensação de forma distinta. Meses com 31 dias Nos meses em que seja necessário efetuar um acerto de valor de vencimento, deverá criar uma remuneração com as seguintes características: Após garantir estes critérios, deverá inseri-la via Remunerações Pontuais para o respetivo período, considerando o Momento de Processamento “Regular” e indicando no Valor Monetário o valor dessa retificação com sinal negativo ou positivo, consoante aplicável. Mês de fevereiro O cálculo da compensação é efetuado de forma diferente neste mês caso existam contratos com ausência associada a este Apoio que inclua o dia 28 e/ou 29 e se essa ausência estiver registada com percentagem inferior a 100. Ou seja, se a ausência incluir o último dia do mês (seja de mês completo ou parte do mês), a duração da ausência registada nesse dia é triplicada (quando são 28 dias) ou duplicada (quando são 29 dias) para que o cálculo seja efetuado em função dos 30 dias. Assim, para que a soma da compensação retributiva com a retribuição das horas trabalhadas não exceda o salário ilíquido do trabalhador, é necessário que na retribuição parcial (referente à parte trabalhada do mês) também seja aplicada a mesma lógica. Isto é, nos contratos dos colaboradores abrangidos por este cenário é necessário efetuar um dos seguintes procedimentos: Exemplo 1: Assim, irá existir uma ausência de apoio à retoma de 20% e uma ausência adicional com 40%, totalizando 60% para garantir o correto abatimento dos dias remunerados relevante para o apuramento da remuneração correspondente ao período trabalhado no mês. Exemplo 2: Neste exemplo, não poderá registar esta ausência no dia 28 uma vez que já está associada a este dia a ausência de Apoio à retoma de 40% e o total de ausências num dia não pode ultrapassar os 100% (o que aconteceria se aos 40% fossem adicionados 80%). Desta forma, poderá seguir uma das seguintes soluções: Neste caso, ainda será necessário retificar manualmente o número de dias trabalhados declarados na DRi. Poderá criar uma remuneração de retificação para retirar valor ao vencimento desde que garanta as seguintes características: Após garantir estes critérios, deverá inseri-la via Remunerações Pontuais para o respetivo período, considerando o Momento de Processamento “Regular” e indicando no Valor Monetário o valor dessa retificação com sinal negativo ou positivo, consoante aplicável. A Declaração de Remunerações (DRi), que considera os valores de Compensação Retributiva por Apoio à Retoma, deve ser entregue à taxa normal visto que posteriormente a Seg. Social irá refletir a dispensa parcial na conta corrente da entidade empregadora através do lançamento do respetivo crédito. Desta forma, na DRi os valores relativos à compensação retributiva, compensação adicional e remunerações com natureza P devidas pelas horas trabalhadas são somados e declarados de forma agregada numa linha única, com natureza P e com a correspondente taxa “normal”, isto é, TSU sem redução/isenção, que no caso do regime geral corresponde à taxa de 34,75%.Enquadramento

Duração

Limites máximos de redução do PNT

Remunerações de referência para o apuramento da Compensação Retributiva

Compensação Retributiva

Contribuições do empregador

Tipo de empresa

Redução Contribuição

Micro, pequena e média empresa

50%

Outra empresa

Sem redução

Compensação em regime parcial

Regras de Cálculo

Ausência/Remuneração de suplemento

Tag APOIO_RETOMA

Tratar Apoio

Tratar apoio

Exemplo: se existirem deduções do PNT distintas para diferentes grupos de trabalhadores/MOE, deverá registar a ausência com as respetivas percentagens de redução do PNT;Cenários Específicos

Opção A - Criar ausência adicional

Opção B - Criar remuneração

Entregar DRi